台風6号が沖縄に停滞し、次の進路は九州に向かっていますが、

台風が来たらまず建物に被害がでます。

しかし、火災保険は時効3年というルールがあるのに?っておもった方もいると思います。

その通りで、火災保険の申請には事故日から3年というのがあります。

火災保険を含む保険全般には、保険金などを請求する権利に時効が設けられています。

これは、保険法第95条「保険給付を請求する権利、保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、これらを行使することができる時から三年間行使しないときは、時効によって消滅する」によるものということです。

そのため、基本的に火災保険の請求期限は3年間となります。

ただし、保険会社によっては保険法の規定とは別に、独自の請求期限を設定していることもありますので一概にすべてがすべて3年以内ということもないので、契約している保険会社に確認しておきましょう。

そもそも火災保険とは?

保険にはさまざまな種類がありますが、大きく分けると「人」に対する保険と、「人以外」に対する保険とに分類されています。

「人」に対する保険は、生命保険や傷病保険、「人以外」に対する保険は、自動車保険や火災保険が該当します。この辺りは、コマーシャルなどでやっているので聞きなれた保険だと思います。

火災保険は、住居などの「建物」と、その建物内にある家具や家電などの「家財」を対象にした保険です。

ここで注意なのは、「火災」保険という名称ですが、

火災だけでなく落雷や大雪などの自然災害による損害も補償の対象となります。

また、突発的な事故によって生じた損害も対象となることがある他、

オプションで盗難事故補償を付加できることもあります。保険を契約する際に設定しているはずなのでご自身でどんな補償がついていたか、再度確認しておくとよいでしょう!

火災保険は住まいや生活にまつわるものに密接に関わっており、火災保険という名称からはイメージが付かない範囲まで補償している重要な保険であると言えます。

一方で、自然災害の中でも地震が原因の損害は補償対象外のため、

地震による損害をカバーするためには火災保険のオプションとして提供される地震保険に加入する必要があります。

※地震保険は火災保険とセットとなります。地震保険のみの加入はできないので注意です。

消滅時効の起算点

損害保険金を請求する権利が消滅する「三年間行使しないとき」について、どのタイミングが「三年間」の開始日(起算点)となるのかというと、

保険法第95条では「(権利を)行使することができる時から」とあります。

そのため、損害保険金を請求する原因となる「災害により損害が生じた日」が、原則として起算点となると言われています。

なお、保険法第95条は2020年4月に改正されています。

以前は、保険法において上記消滅時効の起算点が曖昧でした。

保険会社は改正に伴う対応を各社で実施しているため、基本的には問題ありませんが、インターネットなどに掲載されているQ&Aや記事を閲覧する際には、情報が古い可能性があるため注意が必要です。

これをみると、事故日から3年以内でないと保険の支払いがされないことになります。

では、題名の2018年は現在で約5年たっていますが、それだと申請できないのではないか?という疑問が残ります。

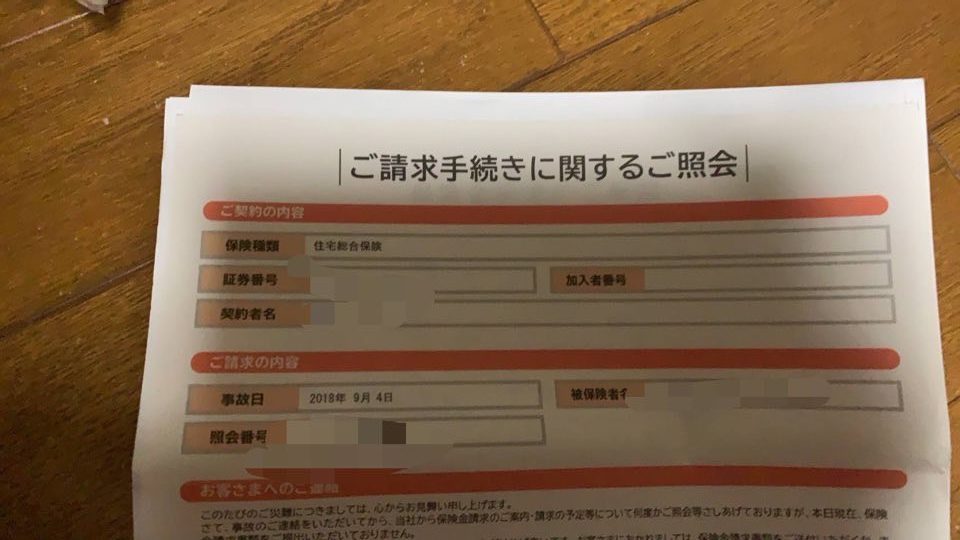

これは先日調査いった方の申請書になります。

事故日が2018年になっていますがこれは?と思う方もいると思いますが、

2018年の台風でそのあと事故の報告をし、申請書類を取り寄せていたのです。

つまり、なにかの理由で保険の申請が出来なかった時に、申請書だけ取り寄せておくことで、

さかのぼって申請することはできます。

※ただし、保険会社にその旨説明しておかなければいけないです。

ただ、、被害があってから数年たってしまうと劣化も進むので、劣化による被害がとされ、無責になることが多いので、やはり早めに調査し、申請したほうが良いのは確かです。

他にも下記のような場合もさかのぼって申請できます。

①3年の時効より保険会社の定める請求期限が長い場合

先ほど少し話にだしましたが、

3年という請求期限は、保険法によって定められた期間です。

しかし、会社によっては個別に時効を定めているケースもあります。

そのため、加入している保険会社によっては、損害発生から3年以上経過しても申請できることもあるのです。

できるだけ速やかに申請する方が良いですが、何らかの事情により、やむなく保険会社への連絡が遅れてしまう人もいるでしょう。

請求期限や時効に関する規則を保険会社に確認しておくと安心です。

今回のように先に保険会社に理由を説明していた場合はこの3年の縛りをなくせる可能性があります。つまり、時効停止です。

特に最近は個人投資家さんが多くなり、入居者も管理会社を通さない方も多くなってきたり、入居者が入る前と入った後で急に態度変わったなどでトラブルが多いともよく聞きます。

そういった場合でも建物自体被害があった場合、入居者が建物や室内調査拒否しても

いったん止めることができることを覚えておきましょう!

そういった心あたりがある方は【台風救済センター】にまずご連絡ください。

②大規模な災害で被害を受けた場合

2つ目は、大規模な災害で被害を受けた場合は、特例により申請が認められるケースがあります。

大震災の被害者は仮設住宅での生活を余儀なくされることもあり、

保険の申請を行うことが難しい場合も考えられるためです。

東日本大震災がその例です。

広範囲に甚大な被害がおよび、住居を含む建造物の損害額が高額となったため、特例措置が適用されました。

このように、大震災により物理的に申請が難しい状況に陥ってしまった場合は、特例が認められる可能性があります。

まとめ

今回は火災保険の時効の3年以内でなくても

保険の申請ができることについて話していきましたが、

やむ得ない事情があったり、家を貸していて入居者がクセがありそうな方で、保険の申請が長引きそうな場合でも、とりあえず保険会社に説明し、保険の申請書類をもらっておくことが大事です。

そのうえで先に業者などに調査してもらい報告書を残しておくことが大事です。

※これをしておかないと、いくら前にさかのぼって申請できたとしても、その頃には建物の状態も変わっていますし、劣化している部分も多いので保険会社から無責にされる確率が上がります。

【台風救済センター】でも全国どこでも無料調査を行っています。

お気軽にお問合せ下さい。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!