最近では、保険金の不払い問題が社会的に大きな関心を集めています。

保険契約者が正当な理由で保険金を請求したのに支払いが拒否されることが多発しており、

消費者の間での困惑や不信感が高まっています。

このガイドでは、保険金不払い問題の背景とその具体的な原因を解説するとともに、

有効な対策方法を詳しく紹介します。

この記事を読むことで、保険契約者として自分の権利を守り、適切な保険金を受け取るために必要な知識を身につけることができます。

2025年にも東京・神奈川で70万円の認定が420万になることが

台風救済センターでありました。

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

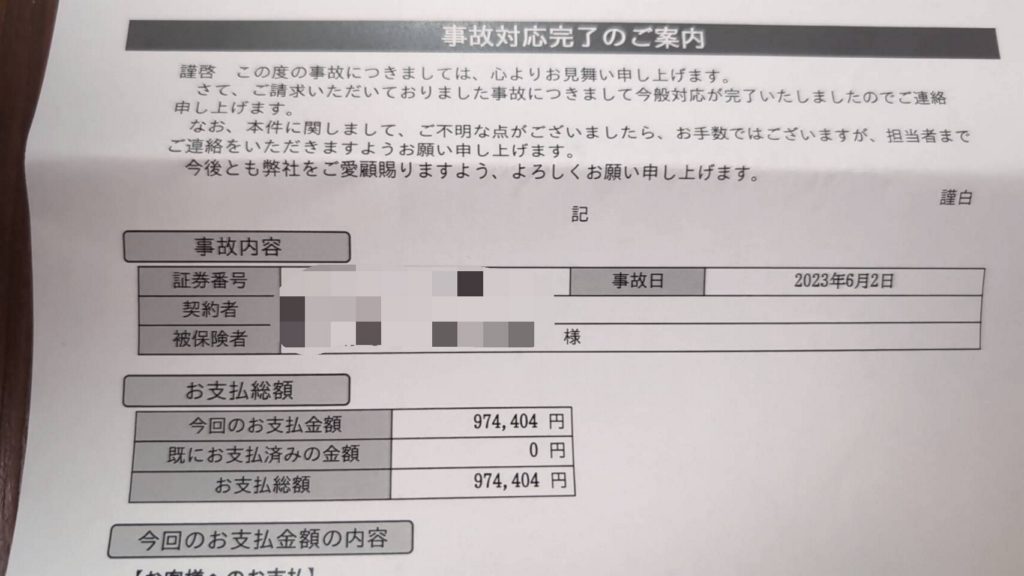

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2024年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

:

【問い合わせ】

さらに、保険会社とのトラブルを未然に防ぎ、必要な際には専門機関や法律のサポートを受けるための具体的な手段も提供します。

この知識を活用することで、保険金請求時に発生する可能性のある問題に備え、

安心して保険を活用することができるようになります。

目次

保険金不払い問題とは

保険金不払い問題とは、保険契約者が保険金を正当な理由で請求したにもかかわらず、

保険会社がその支払いを拒否することを指します。近年、この問題は消費者保護や保険業界の信頼性に関わる重大な課題として注目されています。

最初から【台風救済センター】に依頼しておけば保険会社とトラベルになることなく数百万もらえてたのに・・・

と相談していただくことが増えております。

どんな質問でもまずはメールで詳細を。

保険金不払い問題の定義

保険金不払い問題の定義は、保険契約者が契約内容に基づいて保険金を請求したにもかかわらず、

保険会社が正当な理由なくその支払いを拒否する状況です。

特に、高額な保険金や大規模な災害時にこの問題が発生することが多く、

消費者と保険会社の間でトラブルが生じる原因となっています。

2023年からは東京海上の顧問弁護士が申請サポート会社への注意喚起を強めており

これが本来のもらえる保険金に影響が出ています。。。

修理後でもお金がもらえるのが火災保険の申請サポートサービスの台風救済センター

目次1 火災保険は修理後でも請求できる!?2 火災保険の補償対象は火事いがいにもたくさんある3 先に工事をしてしまっても後から火災保険の請求が可能4 地震保険では基礎…

保険会社が支払いを拒否する理由としては、契約内容の解釈の違いや書類の不備等が挙げられます。

しかし、これらの理由が正当でない場合、消費者が不利益を被ることになります。

保険金不払い問題は、消費者の権利が適切に保護されるべき事項であり、

法的手段や専門機関のサポートが必要となることもあります。

保険金不払い問題の現状と統計

現在、日本国内での保険金不払い問題は増加傾向にあります。

保険契約者の約30%が、何らかの形で保険金の支払いに問題を経験しているとの調査結果もあります。

この問題は特に、地震保険や火災保険の請求時に目立ち、書類の提出後も支払いが遅れるケースが少なくありません。

さらに、不払いの理由として、保険会社が免責条項を理由に支払いを拒否する場合も多く見受けられます。

また、金融庁や消費者庁に寄せられる保険金不払いに関する相談件数も年々増加しており、

2019年には過去最高の件数を記録しました。このような現状から、

保険契約者自身が保険内容の詳細を把握し、問題が発生した際には専門機関に相談することが重要です。

保険金不払いの主な原因

保険金不払いの主な原因には、保険会社の内部事情、契約の不備や誤解、自己責任としての不払いが挙げられます。

保険会社の内部事情

保険会社内部の事情が保険金不払いの要因となることがあります。

経済的な理由や利益追求のため、不必要な合理化や支出削減が行われることが原因の一つです。

また、保険会社の業績が悪化している場合、リスクヘッジとして支払いを避ける傾向が強まることもあります。

さらに、保険調査員の判断ミスや不透明な業務プロセス、上層部の指示が遅れることで適切な支払いが行われない場合もあります。

不払い問題の解決には、このような内部的要因に対する透明性と責任の明確化が求められます。

契約の不備や誤解

契約の不備や誤解が保険金不払いの原因となる場合も多くあります。保険申請時に必要な書類が揃っていなかったり、

情報の記載ミスがあると、申請が取り下げられる可能性があります。

また、契約者が保険契約の詳細を理解せずに加入していることも問題です。

特に、免責条項や補償範囲についての誤解が肝心な支払いを受けられない原因となることがあります。

このため、保険契約を結ぶ際には契約内容をよく確認し、不明な点があれば保険会社に問い合わせることが重要です。

自己責任としての不払い

自己責任としての不払いとは、保険契約者自身の行動や判断によって保険金が支払われないケースを指します。

例えば、保険料の未納や支払い期限の過ぎた請求、虚偽申告などがこれに該当します。

保険契約は双方の合意に基づくため、契約者が義務を果たさなければ、保険金が支払われないのは当然の結果です。

このような自己責任を回避するためには、保険料の支払いや必要な手続きを適切に行うことが重要です。

また、虚偽申告は法的にも罰則があり、信頼関係を著しく損なう行為となるため注意が必要です。

保険金不払いへの対処法

保険金不払い問題に直面した際には、迅速かつ適切に対処することが重要です。

以下に挙げる方法で、保険金の支払いを受ける可能性を高めましょう。

保険会社と直接交渉する

保険金不払いに対する最初のステップは、保険会社との直接交渉です。

まず、契約書や請求書の内容を再確認し、保険金支払いの条件をしっかりと理解しておきましょう。

その上で、不払いの理由について詳細に説明を求め、自身の請求が正当であることを明確に伝えることが重要です。

具体的には、文書でのコミュニケーションを重視し、交渉の際には記録を残しておくことをお勧めします。

口頭でのやり取りだけでは後々証拠として残りにくいため、メールや書面で正式な回答を求めるようにしてください。

また、保険会社の担当者が交渉に応じない場合は、上級管理職やカスタマーサービス部門にエスカレーションすることも一つの方法です。

さらに、交渉の中で感情的になることは避け、冷静かつ論理的に事実を伝えることが重要です。

状況に応じて、適切な証拠を提示し、不払理由が無効であることを証明しましょう。

これにより、保険会社は再検討せざるを得なくなり、問題解決への一歩を踏み出すことができるでしょう。

弁護士の相談と法的手続き

保険会社との交渉がうまくいかない場合、弁護士に相談することを考えましょう。

弁護士は保険契約や保険金請求に関する専門知識を持っており、適切な法的アドバイスを提供してくれます。

弁護士に相談する際は、自分のケースに関する全ての関連書類を用意しておくと良いでしょう。

これには契約書、請求書、保険会社とのやり取りの記録などが含まれます。

また、具体的な質問や要望を事前にまとめておくと、相談がスムーズに進みます。

法的手続きを検討する場合、まず考えられるのは調停です。

おすすめは直法律事務所様です。

火災保険申請サポート会社の顧問もしているのでより詳しいサポートができます。

https://nao-lawoffice.jp/hoken

これは、弁護士を通じて保険会社と再度交渉し、合意に達することを目指すプロセスです。

調停が不調に終わった場合、最終手段として裁判を起こすこともあります。裁判は時間と費用がかかりますが、正当な主張が認められる可能性も高くなります。

弁護士のサポートを受けることで、保険金の不払い問題に対してより強力な姿勢で臨むことができ、より公正な結果を得るチャンスが高まります。

金融庁や消費者庁などの専門機関を利用する

保険会社との直接交渉や弁護士との相談がうまく進まない場合、金融庁や消費者庁といった専門機関を利用することも有効な方法です。

これらの機関は、消費者の権利を保護し、

適切な保険金支払いを促進するためのサポートを提供しています。

まず、金融庁は保険会社の監督機関として機能しており、

不適切な不払いに関する苦情や相談を受け付けています。

金融庁のウェブサイトから相談窓口にアクセスし、

状況を詳しく説明することで、問題の解決に向けたアドバイスや具体的な措置を得ることができます。

一方、消費者庁は消費者の権利を保護するための多様なサポートを提供しています。

例えば、全国の消費生活センターと連携し、

保険金不払いに関する相談を受け付けています。これらのセンターでは、

専門の相談員が問題に対する具体的なアドバイスや仲介を行ってくれます。

また、これらの専門機関と連携する ADR(裁判外紛争解決機関)も利用できます。

ADRでは、公正な第三者が関与し、保険会社との間で調停を行い、公正な解決を目指します。

金融庁や消費者庁のサポートを活用することで、不払い問題の適切な解決を図ることが可能です。

保険金の不払いを予防するための方法

保険金の不払いを未然に防ぐためには、いくつかの具体的な方法を実践することが重要です。

これにより、正当な理由で保険金を受け取る権利を確実に守ることができます。

保険契約の内容を確認する

保険契約を結ぶ際には、契約内容を十分に確認することが極めて重要です。

保険契約書には、保険金を受け取るための条件や手続きが詳細に記載されています。

これらを正確に理解しておくことで、後々のトラブルを未然に防ぐことができます。

まず、契約時には保障内容や補償範囲を明確に確認しましょう。

契約書には保障の範囲や保険金の支払いに関する詳細が記載されています。

これを理解しておくことで、万が一の際にどのような場合に保険金が支払われるのかを把握できます。

次に、保険金請求時の手続き方法も確認しておきましょう。

事故や災害が発生した際の報告手順や必要書類について、

事前に理解しておくことでスムーズな請求手続きが可能となります。

最後に、契約書には専門用語や法律用語が多数使用されていますので、

理解できない箇所は保険会社の担当者に確認するか、専門家に相談することをお勧めします。

これにより、重要な内容を見落とすことなく、正確に契約を理解することができます。

免責条項を理解する

免責条項は、保険会社が保険金を支払わない条件を明示する重要な部分です。

保険契約を結ぶ前に、この免責条項をしっかりと理解しておくことが重要です。

例えば、自然災害や特定の病気による損害が免責事項に含まれている場合、

これらの理由で保険金が支払われない可能性があります。

このため、契約書の免責条項を詳細に読み、どのような条件で保険金が支払われないのかを把握しておく必要があります。

台風で壊れたかわからない時の火災保険相談ガイド

火災保険の風害の保証は見積もり金額が降りる訳ではありません。 台風で家が壊れたら が必須になります。 事故受付や保険代理店さんに連絡を入れたら上記の2点を言われ…

また、免責条項は保険商品によって異なるため、契約する具体的な保険商品ごとの条項を理解することも重要です。

一般的に免責事項には、自損事故や故意による事故、法的に認められた被保険者の無作為などが含まれます。

免責条項を理解することで、予期せぬ不払いを避けることができ、適切な保険金請求を行う準備ができます。

理解が難しい場合は、保険会社の専門スタッフや弁護士などに質問することをお勧めします。

定期的に契約内容を見直す

保険契約は長期間にわたるものが多いため、定期的に契約内容を見直すことが推奨されます。

生活環境の変化や新しい保険商品が出てくることもあり、見直すことで最適な保険を維持できる可能性が高まります。

まず、少なくとも年に一度は保険契約の内容を確認し、

現在の生活状況や資産状況に合った補償内容になっているかをチェックしましょう。

例えば、住宅の購入や家族の増加など、大きなライフイベントがあった場合は特に重要です。

次に、保険商品自体の変更点や改訂内容にも注意を払うことが必要です。

保険会社は市場の状況や法規制に応じて商品内容を更新することがありますので、

契約時にはなかった新しい条件や特約を確認しましょう。

また、保険代理店やファイナンシャルプランナーに定期的に相談することで、

最新の情報に基づいたアドバイスを受けることができます。これにより、

最適な保険契約を維持し、万が一の際に安心して保険金を受け取ることができるようになります。

保険金不払い問題の実例と教訓

保険金不払い問題は実例が豊富にあり、その教訓から多くのことを学べます。

過去の裁判例

過去の裁判例から保険金不払い問題の詳細を見てみましょう。一つの例として、ある火災保険のケースがあります。

この事例では、家が全焼したにもかかわらず、保険会社が免責条項を理由に保険金の支払いを拒否しました。

契約書の中に細かい文字で記載された免責条項が有効かどうかを巡り、裁判になりました。

最終的に、裁判所は契約者に有利な判決を下し、保険会社に全額の支払いを命じました。

この判例は、契約書の内容を十分に理解し、特に免責条項に注意することの重要性を示しています。

もう一つの事例は、地震保険に関するものです。被災者が地震による損害を請求したところ、

保険会社は「地震の影響ではない」と主張し、支払いを拒否しました。

ここでも、専門家の意見が分かれる中で訴訟が行われました。鑑定結果や証拠を詳細に検証した結果、

裁判所は被災者の主張を認め、被害が地震によるものであると判断しました。

この事例は、専門家の助言や鑑定結果の重要性を浮き彫りにしています。

これらの裁判例を通じて、保険契約の際には細部にまで目を通し、必要であれば弁護士の助言を得ること、そしてトラブルが発生した場合には諦めずに法的手続きに移ることの大切さがわかります。

常見事例とその処理方法

保険金不払い問題に関する常見事例は多岐に渡ります。

例えば、保険契約者が事故に遭い、医療費の請求を行った際に、保険会社が「事前の通知義務の不履行」を理由に支払いを拒否するケースがあります。

このような場合、まずは契約書をよく確認し、

事前通知が本当に必要だったのかを確認します。

専門家に相談することで、保険会社の主張が妥当かどうかを判断する手助けとなります。

別の事例としては、地震保険を例にとりましょう。

地震による建物の損壊について、保険会社が「地震とは無関係の損害」と主張し、支払いを拒否する場合があります。

この場合、建築士や地震の専門家による鑑定を依頼し、

損害の原因を明らかにすることが求められます。

また、ADRセンターなどの調停機関を利用して、第三者の仲介を得ることも一つの方法です。

さらに、年間契約の医療保険における問題があります。契約者が急病で手術を受けたが、

保険会社が「既往症」として支払いを拒否したケースです。

この場合、医師の診断書などを提出し、病気が契約後に発症したことを証明する必要があります。

このような場合は、消費者保護団体のサポートを受けることも有効です。

全般的に、保険金不払いに遭遇した際は、契約内容を再度確認し、専門家のアドバイスを受けることが重要です。また、トラブルが解決しない場合には、法的手続きを検討しましょう。これにより、正当な保険金の支払いを受けるための道筋が見えてきます。

相談先とサポート機関

保険金不払い問題に直面した場合、専門の相談先やサポート機関を利用することが重要です。以下で詳しく説明します。

弁護士事務所

保険金不払い問題に対して最も直接的な助けを得られるのが弁護士事務所です。法的な専門知識を持つ弁護士は保険契約の内容を詳細に理解し、不払いに対する解決策を提案してくれます。弁護士を通じて保険会社と交渉を行うことで、より早い段階での問題解決が期待できます。特に、法的手続きを必要とする場合には、弁護士のサポートが不可欠です。

また、法テラス(日本司法支援センター)を利用すれば、初回の無料相談が可能です。これは特に、経済的に弁護士費用が負担になる方にとって有益なサービスです。自身のケースが法的にどのように扱われるかを早期に理解するためにも、まずは弁護士事務所への相談を検討してみてください。

消費者保護団体

消費者保護団体は、保険金不払い問題に対する相談やサポートを提供しています。これらの団体は消費者の権利を守るために活動しており、具体的なアドバイスやサポートを通じて、保険契約者が不当に保険金を受け取れない場合の対処法を教えてくれます。

例えば、「全国消費生活センター」や各地域の「消費生活センター」は、保険金不払い問題に関する苦情を受け付けており、具体的な解決策をアドバイスしてくれます。また「日本生活者ネットワーク」などの団体では、消費者同士の情報共有や支援を行っています。これらの団体が提供する情報や支援を活用することで、適切な対応方法を見つける手助けになるでしょう。

ADRセンター

保険金不払い問題の解決において役立つもう一つの機関がADR(Alternative Dispute Resolution)センターです。ADRセンターは、法的な裁判手続きを経ずに、保険会社と契約者の間で中立的な立場から問題を解決する支援をします。

ADRは、訴訟よりも迅速かつ費用が少なく済むことが多いため、まずはADRセンターを利用してみることをお勧めします。具体的には「金融ADR制度」を活用することで、専門家による仲裁や調停を受けられます。また「消費生活相談員」が仲介を行い、保険会社との円滑なコミュニケーションをサポートします。

ADRセンターは保険業界に精通した専門家が揃っているため、公平かつ適切な解決策を見つけるための大きな助けとなるでしょう。自身の問題がどのように解決されるべきか、早期から相談することが有効です。

まとめ:保険金不払い問題を回避し、適切な支払いを得るために

保険金不払い問題を回避し、適切な支払いを得るためには、まず保険契約の内容を正確に理解することが重要です。契約書をしっかり読み、特に免責条項や請求手続きについて確認しましょう。これにより、後々のトラブルを防ぐことができます。

また、定期的に保険契約の内容を見直し、必要に応じて変更や更新を行うことが大切です。これによって、現在の状況に適した保険内容を維持できます。

さらに、もしも保険金不払いに遭遇した場合には、保険会社との交渉が重要です。それでも解決しない場合は、弁護士やADRセンターなどの専門機関を活用することをお勧めします。このようなサポートを受けることで、法的な知識や交渉のポイントを提供してもらえます。

最終的に、保険金請求時にしっかりと準備を行い、適切な手続きを踏むことが、適正な保険金支払いを受けるための最も効果的な方法です。

これらのポイントを押さえることで、保険金不払い問題を未然に防ぐことができ、安心して保険を利用することができます。

記事監修

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

| 名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ! でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!