地震が起きた時に、地震保険に入っていない場合は保険対象ではないことは

わかっているひとも多いですが、地震保険と地震火災特約の違いって

聞いたことありますか?

今回はそんな地震保険と地震火災特約について話していきたいと思います。

目次

地震保険とは

【地震保険とは】

地震保険は、地震によって生じた損害に対して保障を提供する保険です。

具体的には、建物や家財などの損害、倒壊による建物の修繕費用、

倒壊による撤去費用などを補償することができます。

地震保険には、免責金額や保険金支払い上限などの条件が設定されることがあります。

地震火災特約とは

【地震火災特約とは】

地震火災特約は火災保険に自動セットされており、

地震・噴火またはこれらによる津波を原因とする火災で

建物が半焼以上となった場合または保険の対象の家財が全焼した場合に、

限度額の範囲内で保険金額の5%をお支払いするものです。

地震保険の特徴

地震や噴火、これらによる津波によって発生した火災・損壊・埋没・流失により建物や家財に損害が生じた場合に保険金をお支払いします。「地震保険に関する法律」に基づき運営されています。

地震保険の保険金額は、火災保険で設定した保険金額の30~50%(建物:5,000万円、家財:1,000万円が上限)と定められています。また、どの保険会社でも補償内容や保険料は同じです。

それに対して、地震火災保険の特徴は

地震火災特約

地震火災特約について

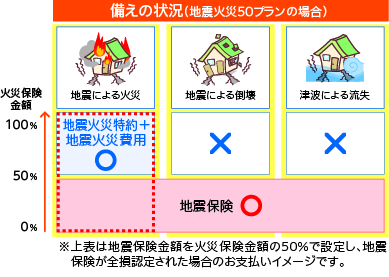

「地震保険特約」(地震火災30プラン、地震火災50プラン)をセットすることで、

地震等を原因とする火災の損害が生じた場合に、

地震保険金・地震火災費用保険金とあわせて、

地震火災50プランでは最大で火災保険金額の100%、

地震火災30プランでは最大で火災保険金額の80%まで補償します。

- (注)地震保険をセットしない場合でも、この特約をセットすることができます。ただし、地震による倒壊や津波による流失等の損害は補償されませんので、ご注意ください。

お支払する保険金

地震火災50プラン

保険金額*×45%(地震火災費用保険金と合算で、火災保険金額×50%をお支払いします。)

地震火災30プラン

保険金額*×25%(地震火災費用保険金と合算で、火災保険金額×30%をお支払いします。)

* 保険金額が再調達価額を超えるときは、算式の保険金額は再調達価額とします。保険の対象が家財である場合において、家財の再調達価額には貴金属等は含みません。

地震保険と地震火災特約の違いを簡潔にいうと

地震火災特約は、火災保険に付帯する特約で、地震による火災に対する補償を提供するものであるのに対し、

地震保険は、地震による損害全般に対して補償を提供するものです。

要は、地震が起きた際に、火災で家が燃えてしまった場合のみに対象になるのが【地震火災保険】で、それ以外の損害も対象になるのが【地震保険】ということです。

地震保険と地震火災保険どちらがよいか

地震保険と地震火災保険は、上記で説明どおり、

どちらも地震による被害に対する保険ですが、保障内容に違いがあります。

地震保険は、地震によって建物や家財などが直接的に被害を受けた場合に補償が受けられます。

一方、地震火災保険は、地震によって発生した火災によって建物や家財が被害を受けた場合に補償が受けられます。

どちらの保険がよいかは、

建物や家財の火災に対するリスクと地震による被害の可能性を考慮して判断する必要があります。一般的には、火災のリスクが高い地域であれば地震火災保険が、

地震のリスクが高い地域であれば地震保険が適していると言えます。

ただし、地震による火災は今のご時世なかなか起きないとおもうのでその辺はご自身によるかと

思います。

また、地震保険は、国が運営する公的な保険制度であり、

一定の条件を満たせば補償額の一部が支給される制度もあります。

地震火災保険は、民間の保険会社が提供する保険であり、

補償内容や保険料は保険会社によって異なります。

総合的に判断すると、

地震のリスクが高い地域に住んでいる場合には、地震保険に加入することをお勧めします。

まとめ

今回、【地震保険と地震火災特約】について話していきましたが、正直、火災のみの【地震火災特約】ではあまり意味ないので、入るなら【地震保険】が良いと思います。

特に日本は地震が多い国ランキング4位でもあるので。

詳しく書いたブログはこちら

地震が少ない県はどこだ?地震が多いところは地震保険にはいるべし

今回は地震が多い県がどこなのか見ていくと同時に、 地震が多い県の人たちは是非地震保険に入ることをおすすめします。 地震が多いということはそれだけ被害が起きやすい…

今回のように名前が少し違うだけで、補償内容はだいぶ変わります。

また、保険会社によっても名前がさまざまでわかりずらいです。

そういう方は一度【台風救済センター】にご連絡の上、ご相談ください。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!