火災保険を使って、収益を得られる方法があることをご存じですか?

保険を使って収益を得ると聞くと、

なんだか怪しく思う方もいらっしゃることでしょう。

しかし、今回紹介する収益を生み出す保険を使ったビジネスは、

多くの方から感謝されることもあります。

収益を生み出す方法とは、火災保険の申請をしたい人を紹介することで、

手数料が貰えるビジネスです。

この記事では、火災保険の申請をしたい人を紹介することでどうやって収益を得るのか、

保険の内容や注意点なども含めて解説していきます。

副業で収入を得たいと考えている方も、ぜひチェックしてみてください。

個人法人問わず全国で大募集しております。

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

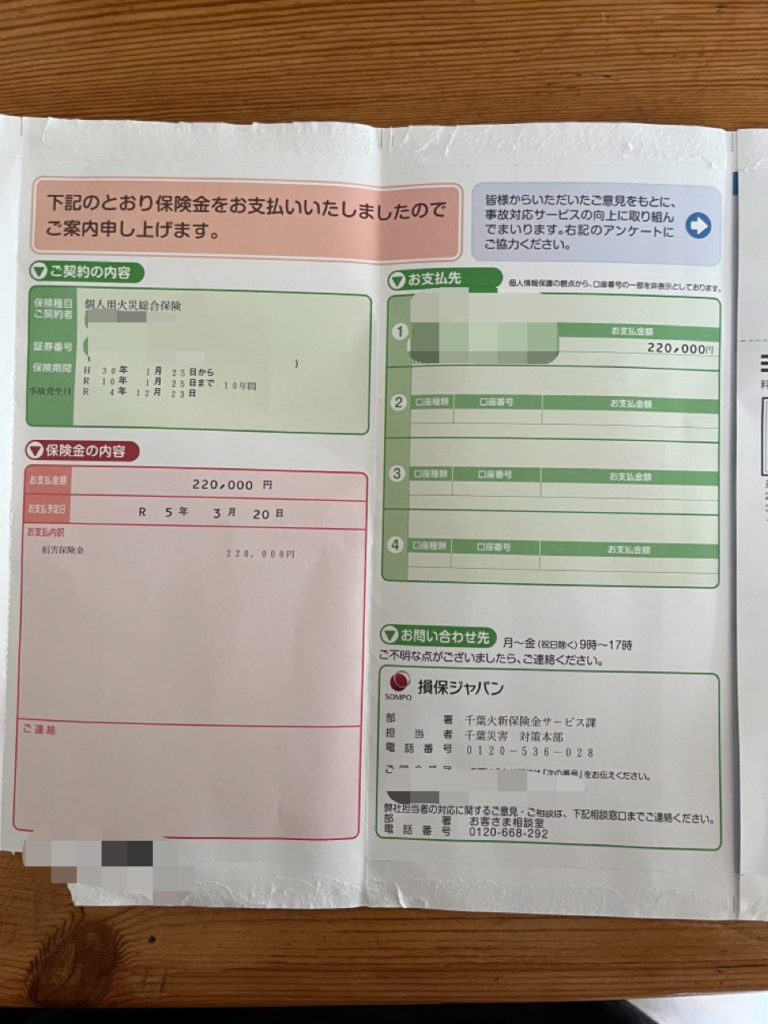

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

【問い合わせ】

目次

火災保険で収益を生み出す方法

火災保険の申請をサポートする会社に顧客を紹介することで、

おりた保険金の中から手数料がもらえるビジネスがあります。

火災保険の申請サポート会社の、代理店になるとお考えください。

「周りに火災保険の申請をしたい」

「どう保険金を請求すればいいかわからない」

という方がいたらチャンスです。

サポート会社に顧客を紹介して、保険金がおりたら手数料が得られます。

手数料は、おりた保険金の額の〇%とパーセンテージに設定している会社が多いです。

対象物件の状況にもよりますが、

火災保険でおりる保険金は100万円を超えることが珍しくないため、

顧客が多ければ収入もグッと増えるでしょう。

営業が得意だったり、周りに火災保険の加入者が多かったりする方は、

ぜひ保険を使ったビジネスで収入を得ましょう。

関連記事:火災保険申請代行の営業【業務委託】

関連記事:1件あたりの受注単価20万円以上も可能!業界最高峰のインセンティブをご用意しました!

関連記事:【副業・代理店】火災保険申請サービスって稼げるの?徹底解説!!

火災保険を使って収益を生み出すために知っておくべきこと

火災保険を使って収益を生み出すために、知っておくべきことが3つあります。

- おりた保険金の使途は自由

- 3年以内に申請

- 火災保険は何度でも申請可能

上記の3点を知っておくことで、火災保険を使って得られる収益の取りこぼしを減らせるでしょう。

それぞれの内容を、わかりやすく説明していきます。

おりた保険金の使途は自由

火災保険でおりた保険金の使途は自由なので、

損害を受けた建物の修理や家財道具の購入などに充てなくても問題はありません。

法律上、火災保険でおりた保険金の使い道は規定されていないのです。

買い物や食費に使ったり、貯金に回したりしても構いません。

また、所得税法で火災保険の保険金に税金はかからないと定められています。

火災保険でおりる保険金は、一般的に損害を受けた建物や家財道具の修理、

または購入に充てる費用となるため、「収益」と見なされないのです。

基本的に、税金とは収益に対して課せられるため、

火災保険でおりた保険金は非課税となります。

2022年10月から復旧義務が約款に追加になりましたが、さほど影響はありません。

【2022年10月火災保険復旧義務を新設】火災保険申請サポート台風救済センター

2022年10月に火災保険の改定が行われました。 毎回思うのがこの法改正は、結局政府やそれに関係している会社に有利に作られて いて、こちら側は一切得をしないのです。 今…

3年以内に申請

火災保険の申請は、基本的に損害を受けてから3年以内に行わなければなりません。

3年が経過した損害に対しては、

一部の例外を除き火災保険の申請が行えないため、

建物や家財道具が破損した際は早めに保険会社に連絡するようにしましょう。

反対に、火災保険は3年以内に申請しなければならないということは、

過去の損害に対しても保険金がおりると言えます。

建物が損害を受けて3年以内であれば、一度相談することをおすすめします。

火災保険は何度でも申請可能

火災保険は、保険の期間内であれば何度でも申請できます。

ただし、保険の対象である建物が火事で焼失した場合、

契約は終了となるため以降の申請は不可能です。

また、火災保険には自動車保険のような等級が存在しないため、

何度申請しても保険料が上がることもありません。

以前申請したことがあるからと保険請求を諦めている方がいたら、

火災保険は何度でも受け取れることを伝えてあげましょう。

火災保険を申請できる被害内容

火災保険を申請できる被害内容には、以下の6つがあります。

- 火災・落雷・破裂・爆発

- 風災・雪災・雹災(ひょうさい)

- 建物外からの物体の落下・飛来・衝突

- 水災

- 水ぬれ

- 盗難

それぞれの被害内容について、事例をいくつか挙げながら詳しく説明していきます。

火災・落雷・破裂・爆発

火災・落雷・破裂・爆発とは、火事やガス漏れ事故などの被害を受けて建物や隣家

家財道具が破損することです。

火災・落雷・破裂・爆発では、以下のような被害の際に保険金がおります。

- 火災で建物が全焼した

- カセットコンロが爆発して壁が破損した

- 落雷によって家電が破損した

ただし、戦争や暴動が原因の火災や爆発では保険金はおりません。

風災・雪災・雹災(ひょうさい)

風災・雪災・雹災とは、強風や積雪などで建物や家財道具が破損することです。

風災・雪災・雹災では、以下のような被害の際に保険金がおります。

- 台風による強風で屋根瓦が破損した

- 積雪によって雨樋が破損した

- 雹が降って窓ガラスが割れた

雨漏りによって家財道具が破損した際も、

風災・雪災・雹災によって屋根や壁に穴が開き雨水が室内に入り込んだ場合には補償対象となります。

建物外からの物体の落下・飛来・衝突

建物外からの物体の落下・飛来・衝突とは、事故や破壊行為によって建物や家財道具が破損することです。

建物外からの物体の落下・飛来・衝突では、以下のような被害の際に保険金がおります。

- 自動車が衝突して外壁が破損した

- 野球ボールが飛んできて窓ガラスが割れた

- デモ隊に石を投げられて住宅の屋根が破損した

被保険者が所有、または運転する車による衝突は補償の対象外となります。

水災

水災とは、台風や洪水によって建物や家財道具が破損することです。

水災では、以下のような被害の際に保険金がおります。

- 大雨によって床上浸水して壁や家電が破損した

- 台風によって土砂崩れが発生して建物が破損した

- 洪水によって家財道具が流された

保険によっては、「床上浸水したかどうか」「浸水の深さはどれくらいか」など、補償対象となるための条件を定めている場合があります。

水ぬれ

水ぬれとは、排水管の破裂や、上階からの水漏れによって建物や家財道具が破損することです。

水ぬれでは、以下のような被害の際に保険金がおります。

- 給水管が破裂して家電が破損した

- 洗濯機のホースから水が漏れて壁が破損した

- 上階から水漏れが発生して天井が汚れた

排水設備の破損によって生じた水もれ被害は補償対象となります。

ただし、排水設備の修理は補償対象とはなりません。

盗難

盗難とは、空き巣によって建物が破損したり、家財道具が盗まれたりすることです。

盗難では、以下のような被害の際に保険金がおります。

- 空き巣に入られた際に窓ガラスが割られた

- 空き巣にクローゼットを壊された

- 空き巣に腕時計を盗まれた

空き巣が未遂だったとしても、建物に損害を与えられていた場合には補償対象となります。

火災保険の申請をしない人が多い理由

火災保険の申請をしない人が多い理由には、主に以下の3つがあります。

- 申請内容の勘違い

- 手続きが面倒

- 家屋の破損が気にならない

『火災保険の申請についての実態調査|PRTIMES』の火災保険に関するアンケートによると、

加入している人のうち85%が、加入期間に保険金の申請をしていないという結果が出ています。

実は、保険金が受け取れるにもかかわらず、上記のような理由から申請しない人が多いのです。

火災保険の申請をしない人が多い理由をチェックしておくことで、

サポート会社に紹介する顧客層が絞りやすくなるでしょう。

申請内容の勘違い

火災保険は、火事で損害を受けなければ申請できないと勘違いしている人が多いです。

火災保険の申請ができる損害は、火事だけでなく風災や雪災などの災害、水もれや盗難による被害も含まれます。

台風や大雪による被害が多く発生した際は、顧客を増やせる可能性が高いです。

理由は、火災保険に加入しつつも、

災害による建物や家財道具の損害も補償対象であることを知らない方たちに保険請求をおすすめできるからです。

また、水もれが起きて困っている、空き巣に入られたと悩んでいる方がいたら、

火災保険への加入の有無を確認して、保険請求をおすすめしてみましょう。

手続きが面倒

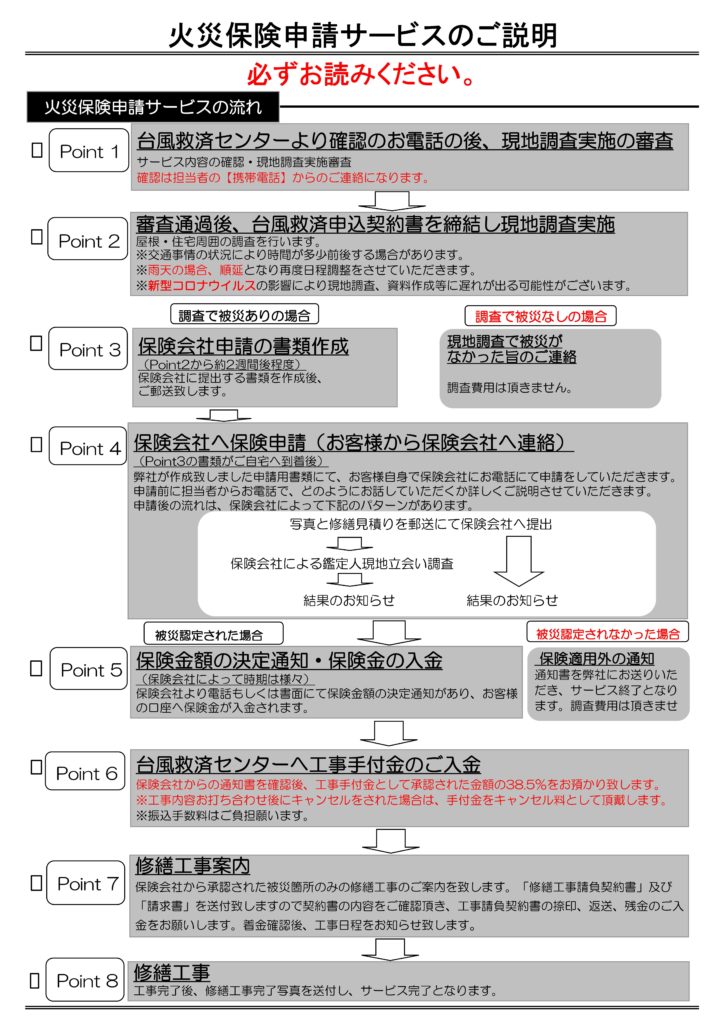

火災保険の申請には、現地調査や多数の書類の提出が必要なため、

手続きが面倒と思っている人が多いです。

火災保険の申請手続きが面倒と思っている人こそ、

サポート会社に紹介すると喜ばれます。

サポート会社は、保険金の請求に必要な調査や書類作成など、

面倒な作業を依頼者に代わって行います。

サポート会社に依頼すれば、最低限の手間で保険金を受け取ることができます。

火災保険の手続きを面倒と思われている方とサポート会社をつなぐことで、依頼者に喜ばれるだけでなく、自身も収益を得られます。

家屋の破損が気にならない

災害や事故などで家屋が破損しても、気にならないため修理しないという人もいます。

修理が不要なので、火災保険の申請もしないままです。

しかし、家屋の破損は放置しておくと悪化して、

雨漏りや最悪の場合建物の倒壊につながる可能性もあります。

災害や事故などで家屋が破損しているのに修理していない人には、

将来的に建物が危険な状態になることや、被害から3年以内であれば火災保険がおりることを伝えましょう。

そして、火災保険の手続きをサポートしてくれる会社があることを紹介すると、

依頼者の負担も減るため喜ばれるでしょう。

火災保険の申請サポート会社と提携する前にチェックすること

火災保険の申請サポート会社と提携する前には、以下の4点をチェックするようにしましょう。

- 初期費用

- ノルマ

- インセンティブ

- サポート

それぞれのチェックすべき点について、詳しく解説していきましょう。

初期費用

申請サポート会社と提携する際、

初期費用がかかるのか、いくら必要なのかを確認しておきましょう。

基本的には無料の会社が多いですが、

研修費用や備品の代金を請求されることもあります。

サポート会社と提携後、莫大な金額を請求されて困ったということがないように、

はじめに初期費用がいくらかかるのかチェックしましょう。

ノルマ

申請サポート会社と提携すると、紹介する顧客数のノルマがあるのか確認しておくようにしましょう。

紹介する顧客が多ければ自身の収入アップにもつながりますが、

ノルマがある場合、達成しなければ罰金という会社もあります。

ノルマ違反による罰金を支払っていては、収入にはつながりません。

火災保険の申請サポート会社との提携がはじめてという方は、

ノルマがない企業を選ぶことをおすすめします。

インセンティブ

収入にも影響するインセンティブがあるかないか、確認しておきましょう。

営業職でのインセンティブとは、主に報酬金という意味で使われています。

紹介する顧客数によって報酬金がもらえるのか、いくらなのか知っておくことで、

モチベーションアップにもつながるでしょう。

サポート

顧客を獲得するためのノウハウや、

保険に関する知識の習得などへのサポートが充実しているか、確認しておきましょう。

保険の初心者が、火災保険の申請をサポートする会社に顧客を紹介することは難しいです。

また、顧客も安心してサポート会社に依頼できるように、

保険に関する知識を持っておきたいところです。

お互いがしっかりと、安心して収入を得られるように、サポート体制が充実している会社と提携するようにしましょう。

火災保険を使って収益を得る際の注意点

火災保険を使って収益を得る際の注意点は、主に以下の2つです。

- 不要な工事の申請をしない

- うその申告をしない

それぞれの注意点について、詳しく解説していきましょう。

不要な工事の申請をしない

火災保険の請求をする際、不要な工事の申請を行うと保険金はおりません。

不要な工事とは、修理の必要がない箇所を新しく交換しよう、

機能を追加しようなどと考えて保険請求することです。

火災保険が申請できるのは、火事や災害、事故などで建物や家財道具が損害を受けたときです。

火災保険の保険金は、損害を受けた部分の修理に充てるために支払われます。

不要な工事では、火災保険の請求はしないようにしましょう。

うその申告をしない

うその申告をして火災保険を申請した場合、保険金はおりません。

うその申告とは、以下のような内容です。

- 経年劣化による破損を台風が原因と申告

- 故意に破損させた箇所を事故と申告

保険金欲しさに、うその申告をして保険請求することは絶対にしてはいけません。

不要な工事の申請やうその申告をした場合、保険金がおりないだけでなく、保険解約となることもあります。

また、保険詐欺を働いたと見なされて、別の火災保険への加入も断られる可能性もあることを覚えておきましょう。

火災保険の申請を手助けして収益を得よう

火災保険の申請に悩んでいる方の手助けをすることで、収益を得られるビジネスについて紹介してきました。

依頼者も、ご自身も、そしてサポート会社も得をするビジネスです。

多くの方に感謝されつつ収益を得られるため、やりがいも感じることでしょう。

また、火災保険は火事だけでなく災害や事故などによる損害も補償対象となります。

もしもに備えて、火災保険への加入もおすすめします。

Follow me!