火災保険申請サポートを行っていると、気象庁のデーターでいつ頃の風速の被害にすれば

よいか?という質問が来ます。

事故日の設定では住んでいるまたは所有している被保険者様が気づいた日にち、

破損だと思われた証拠。

見積もり業者との関連性が問われることがあります。

台風シーズンでは査定担当者が派遣であったり鑑定人が地方からきていたりと

判定も変わってきますので毎年の12月から7月あたりまでの請求の際にお役立ちいただければ幸いです。

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

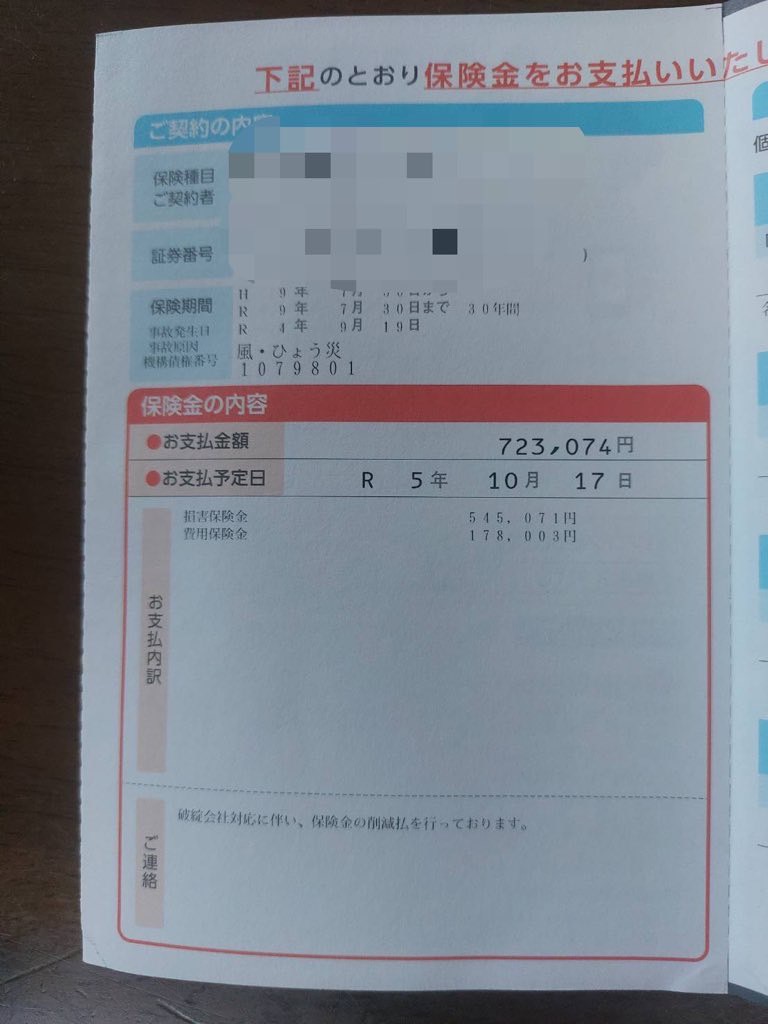

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

【問い合わせ】

気象データーの調べ方はネット検索で【気象庁 過去データー】で検索してみてください。

そこから2重○の観測地が無難です。

風速よりも実際の破損状況が大事

こちらの鼻隠しの破損だけで100万円超えの認定が2023年にありました。

オーナー様がアパートを見るのは数か月に一度なのでその事実を保険損害課に直接いうことが大事です。

いま貴方が入っている保険代理店では、査定の内容や事故での申請にプラスに働くことはありません。

破損は気づいている箇所だけでなく見積もりを取ってもらう会社にことこまかく写真に残してもらいましょう。

他の会社で見つけれない破損を見つけるのが【台風救済センター】です。

風水害の保証は外構にもかかっております

民間の保険会社の場合、建物以外にも付属品でのカーポートやウッドデッキ、駐輪場や

外構のブロック・フェンスも被害があれば降ります。

保険担当者しだいにはなりますが、傷でも数十万降りていることがありますのでしっかりとみてもらってください。

また被害がない箇所に関しても現状の写真を報告書として残しておくことで

住んでいくうえでも安心ですし、万が一今後雨漏りや飛来物被害などがあったときに

今日現在被害がなかった部位が今後被害があったという確たる証拠になりますので

保険担当者としても支払いをせざるえない状況になります。

保険担当者が有責か無責の判断としては

- いつの被害か

- なにが原因で壊れたか

- 約款に該当する損害か

の3つをみます。

そこから付随して見積もり単価や報告書の整合性で判断を致します。

また必要に応じては鑑定会社に依頼を掛けて第三者目線の意見をふまえて判断をします。

よって建物だけではなくタイルや外構などもしっかりとチェックする業者に依頼をすべしです。

記事監修

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

| 名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ! でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

最後に

昨日問い合わせがあったハウスメーカーで部分てきな工事が出来ないので

全て交換で見積もりを出してその理由も明確に保険会社にだしたのに、破損している一部だけしか

認定にならなかったので交渉して欲しいという相談がありました。

こうした申請した人にしか分からない悩みを解決するのも台風救済センターの役目です。

是非全国にまだまだ損をしているお客様が多いので拡散してもらえると嬉しいです。

Follow me!