ゴールデンウィークも終わって、憂鬱な気分の方も多いかと思います。

この後、5月・6月は休みがほとんどなくお盆まで頑張って仕事をしないといけないですね。

また、農家の方も梅雨の時期や台風の時期に入ってくるのでかなり忙しくなってくるのではないでしょうか?

そんな農家さんではJA(農協)にお世話になっている方も多いと思います。

そこで勧められた保険で、JA共済という火災保険はご存じでしょうか?

農協よかかわりがある人ならしていると思いますが、

果たしてこのJA共済はいいのか、悪いのか?

メリット・デメリット合わせてお話していきたいと思います。

JA(農協とは)

JA(農業協同組合)とは

JAは、農業に携わっている人たちを中心に、全国に組織がある協同組合です。

JAは農協のニックネーム

JA(ジェイエー)という名前は、「農業協同組合」の英語表記の頭文字をとってつけられたニックネームです。

シンボルマークは緑のアルファベットのJとAを組み合わせたデザインで、

どっしりとした大地と人と人のきずなのイメージを表したものです。

それまでの農業協同組合のマークは稲穂のデザインでしたが、

農家だけではなく、みなさんといっしょに地域のくらしづくりをしていこうと、親しみやすい呼び名とマークを使うことになりました。

簡単にいうと、県民共済はその都道府県にお住いの方ならだれでも入れます。

それの農業バージョンだと思ってください。

しかし、最近の保険はある意味幅広く対応していく方針なのか関係なくても入れている人多いです。JA共済もその1つになります。

ではJA共済はどんなほけんなのか?

JA共済とは

そもそも「共済」って何だろう?と思っている人も多いかと思います。

名前は知っているが実際どんな団体なのだろうとあえて調べない方も多いのでここで説明しておきます。

「共済」とは、「互いに助け合う」、「お互いにお金を出し合って何かをする」といった意味を持つ言葉です。

つまり誰かが困ったら自分らが預けている保険をその方に使ってあげようというシステムです。

詳しくいうと

現在は、JA(農協)、生協、労働組合やJF(漁協)などが共済事業を行っています。

これらの「共済」は、私たちの生きていく上でを脅かす様々なリスク(死亡、入院、火災、自然災害、自動車事故など)に対して、組合員があらかじめ一定の「共済掛金」を拠出して協同の財産を準備し、不測の事故が生じた場合に「共済金」を支払うことによって、組合員やその家族に生じる経済的な損失を補い、生活の安定をはかる相互扶助(助け合い)の保障の仕組みになります。

「共済」の特長は何なんだろうと思ったら↓を見てください

多くの人からお金を集めて、万一の事態が起こった人に保障を提供するという仕組み自体は、

「共済」も「保険」と同じですが、「共済」と「保険」にはいくつか異なる部分があります。

「共済」は、それぞれの加入対象者の属性やニーズにマッチした、保障を提供しています。

そして最も良いメリットは掛け金が少額からできることにあります。

掛け金をあまりかけれない方や、家の保険にそこまでかける必要のない方がお勧めです。

「共済」と「保険」の違い

1・営利を目的としないこと(つまり利益を考えてる事業ではない)

共済事業は、組合員が自ら運営することを通じて、

組合員に最大の奉仕をすることを目的として事業を行っており、

営利(出資者に最大の配当をするために事業を行う)を目的とする株式会社の行う保険事業は、

株主への配当を目的とする営利事業ですから、この点が最も大きな違いと言えるだろう。

2・加入対象者は原則として組合員やその家族

共済は原則として組合員やその家族が加入することができるのに対し、

保険は不特定多数の者を対象に営業することができます。

3・法の違い

JA共済は「農業協同組合法」、生協や労働組合の行う共済は「消費生活協同組合法」、

JF共済は「水産業協同組合法」というように、

各々の関係法令に基づいて実施されているのに対し、

保険は「保険業法」に基づいて実施されています。

なお、加入者の権利義務などの基本的なルールについては、

共済・保険に共通して適用される「保険法」に基づいています。

「共済」は加入できる人が限られているのかどうか?

法律や定款で定める組合員の要件を満たしていれば、

出資金(各団体によって金額は異なります)をお支払いただくことにより、

その団体の組合員となることができます。

組合員になられた方は、希望により共済への加入が可能となることに加え、様々な事業が利用できるようになります。

そして先ほどお伝えしたとおり、JAは関係がなくても入れる場合があります。下記をご覧ください。↓

JA共済においては、JAの活動にご賛同いただける一般の方も、

出資金をお支払いいただきJAの「准組合員」となることで共済に加入いただけるほか、

組合員にならずに加入いただける場合もあります。

詳しくは、お近くのJAをご確認いただければと思います。

結論、JA共済は良いのか

結論からいうと、JA共済は場合にとても良いと感じます。

最近の民間の保険会社(某Tや某S会社など)は保険の支払いをかなり渋ってきます。

災害のがあった際の保険なのに、営利目的が強く、保険という商品ではなくなってきています。

これは弊社のみではなく、関係業界及び保険に入られている半数の方が保険申請の際に

否決または交渉した結果、承認の流れになっています。

昔は3割程度がこのような状態で、7割の方が保険をすんなり受け取っていました。

しかし昨今の保険会社はこの逆で7割ほどは否決からスタートします。

しかし、JA共済や、県民共済は営利目的ではないので昔と変わらず、被害がどうであれ、

自然災害のものはきちんと下ろしてくれます。

もちろん中には劣化などを被害として申請する業者もいますが、【台風救済センター】はそういったことは一切しませんので安心してお問合せいただければと思います。

問い合わせいただいた方にはもっと深いお話もできますし、下ろしやすい方法なども伝授させていただきます。

直近ではJAでも200万円おりた実績などもありますし、100万超えも多数あります。

まず一度ご連絡いただければと思います。

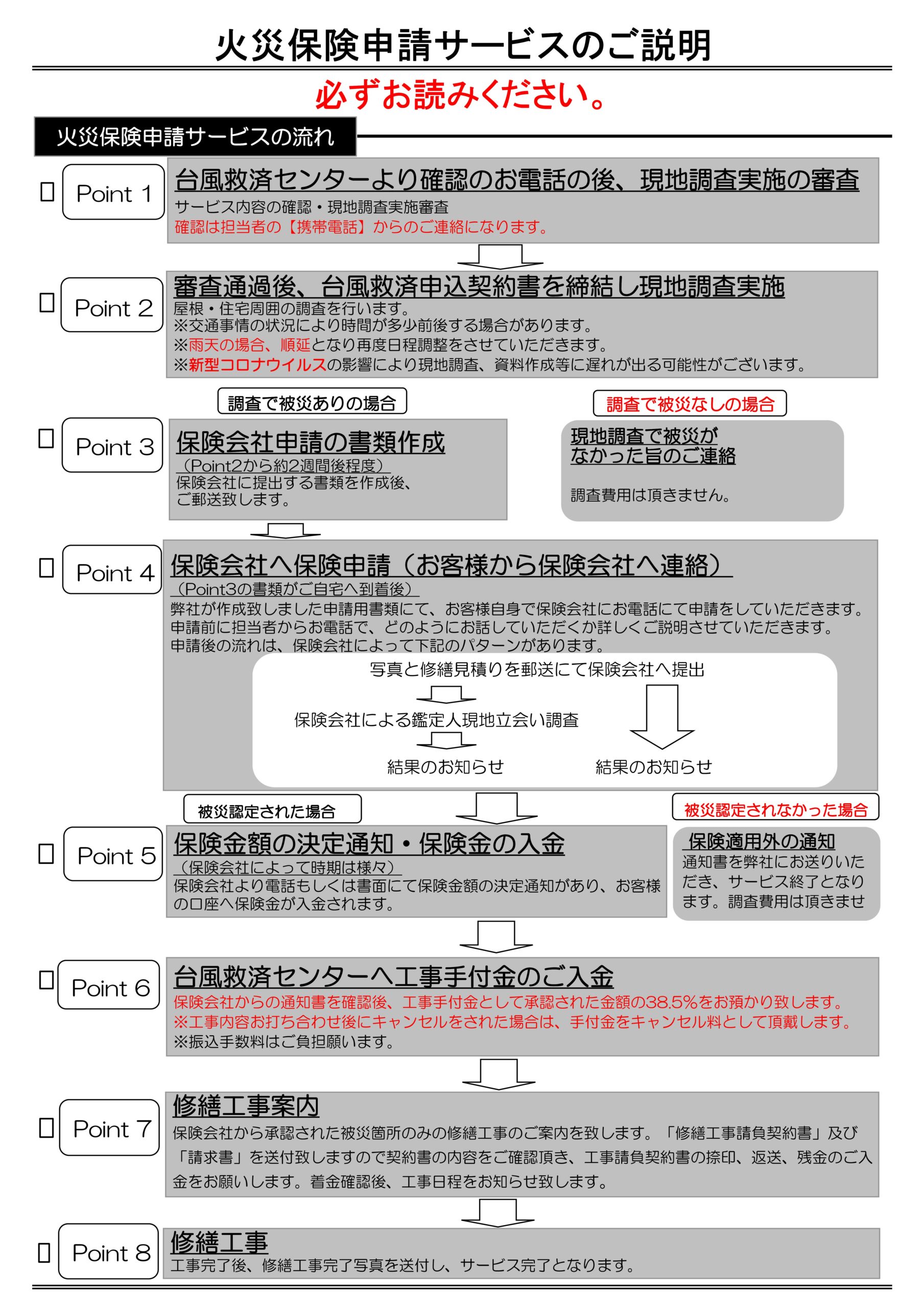

台風救済センターとは

台風救済センターとは↓

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。

Follow me!