火災保険は「住まいの保険」と呼ばれるほど、

私たちの生活に密着している保険ですが、イメージとしては火事の際の保険というものかもしれません。

しかし実は、自然災害による被害の補償にも活用できる保険ですので、

住宅を購入・賃貸した時は加入することが推奨されています。

とはいえ、複雑な仕組みと専門的な言葉が多いことや保険会社もなるべく使ってほしくないので、

契約書を読まずに契約してしまうこともしばしばあります。

また、保険金を申請してから支払いまでの過程もスピーディーとは言えないことも多く、

最終的に誰の判断で保険金の支払いが決定されるのかもあまり知られていません。

無料調査・火災保険に関する相談はこちらからお気軽お問合せください。

火災保険の申請後に承認金額が決まった後の交渉はほぼ無意味

火災保険を申請して、保険会社が保険金を認定するまで約1~2カ月かります。

それは保険鑑定人の調査など入って、そこから保険金の査定をするからです。

※保険鑑定人が入らない場合もありますが、最近は保険鑑定人の調査が入ることの方が多いです。

そして、保険の査定が終わると、

保険会社から電話で保険金はいくらですといわれるパターンや、

いきなり無責通知の紙が郵送で届くなどあります。

では、保険申請の見積に対して、保険会社が認定した金額が違った場合、交渉したいという気持ちがあると思いますが、ほぼ無意味と思った方が良いです。

最近の保険会社は不服があれば裁判でもなんでもやってくださいシステムなので、はなっから相手にする気はないです。それでも納得いかない方は、裁判をする方が納得いきますが、正直期間や費用がかかるので結論やめておいた方がいいです。

また、保険会社がよく使う経年劣化も正直曖昧過ぎて、保険会社次第になっているところがあります。

こういった保険会社に対してもっと声をあげていかないといけませんが、言ったところで無意味な現状も受け止めなければなりません。

そして、少しでも保険金がでるのであればまだマシですが、

火事や自然災害によって住宅に被害が出た場合は、

火災保険の申請を保険会社にすることになります。

しかし、自然災害による被害は「無責」という保険が支払われない方向に進んでしまうことがあります。

この無責に関しては正しい理由(明らかに故意に傷つけたものや間違いなく経年劣化によるものなど)があれば問題はないのですが、

保険会社が保険金を払いたくないという理由だけで無責になったケースは少なくありません。以下、実際にあった無責が有責(支払)に変わった例を挙げてみます。

●正当な理由がなく細かい理由も言えないが無責→鑑定会社を変えたところ有責に

●雨樋が雪の重みではなく太陽熱で曲がった→メーカーも立ち合いのもと有責に

●屋根材が飛んでいないので無責→約款には記載されておらず責任者との交渉の末有責に

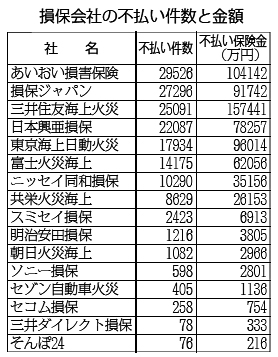

このように、保険会社の不払いは正当な理由なしに依頼者に払うべき保険金を支払わないことがよく行われてきて、社会問題化しました。

もちろん、正当な理由なく保険金を支払わない方向に持っていこうとする行為は不正ですし、

残念なことに火災保険ではこのような不正行為がよく行われてきました。

火災保険は専門性が高いことから、一般の人にはわからない部分がたくさんあることから、

その知識のなさを逆利用してきたのです。

保険不払いとは

火災保険不払いとは、保険契約者が保険金を受け取る権利があるにも関わらず、

保険会社がその支払いを拒否することを指します。

火災保険は、火災や爆発などの災害が発生した際に被害を補償するための保険です。

保険契約者が保険料を支払い、保険会社との契約が成立すると、

保険契約者は保険金を受け取る権利を持ちます。

しかし、火災保険不払いが発生する場合もあります。

これにはいくつかの要因が考えられます。

契約違反

保険契約者が保険契約書に定められた条件や要件に違反した場合、保険会社は保険金支払いを拒否することがあります。たとえば、保険料の未払いや、保険契約に記載された不正行為の実施などが該当します。

不正な請求

保険契約者が虚偽の情報を提供したり、被害の実態とは異なる内容で保険金を請求した場合、保険会社は不正行為を理由に保険金支払いを行わないことがあります。

保険の範囲外

火災保険の契約内容によっては、特定の条件や除外事項が設けられている場合があります。

もし保険金請求が契約範囲外の被害に関連している場合、保険会社は支払いを拒否することがあります。

火災保険不払いの場合、保険契約者は保険会社との交渉を行うことができます。

もし納得がいかない場合は、保険仲介機関や消費者保護団体などに相談することもできます。

また、法的手続きを経て保険金の支払いを求めることも可能ですが、その場合は法律や契約書の内容に基づいた適切な手続きを取る必要がありますが、上記でも説明しましたがやめておいた方が良いです。無意味な結果になる場合が多いので。

※ただし、保険会社に納得がいかないことを強く言った場合、保険の査定額がかわったり、無責→一部認定の場合もありますので、まずは保険会社に強く反論することはしてみましょう!

ではこれらの解決方法はないのかというと、

保険金に納得できない場合、保険会社をかえるべき

保険の査定に納得がいかずクレームをいれても保険金額が変わらない場合は、保険会社をかえましょう。こういうことを書くと保険会社から目の敵にされますが、保険会社は1つではありません。

中にはきちんと理解し、普段保険料をもらっている分、被害があったら気持ちよく支払いをしてくれる会社もあります。

どこがよいのか知りたい方は【台風救済センター】にご連絡ください。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!