ここ最近、関東にゲリラ豪雨があったりし、落雷被害が相次いでいますが、

いまだ台風が日本に直撃しない状況であり、

今年は大変良いと感じます。

これからくるかもしれませんので対策はお早めに!

また、ここ最近地震に関してもおちついているものの小さい地震がちょくちょくいろいろな地域でおこってはいます。

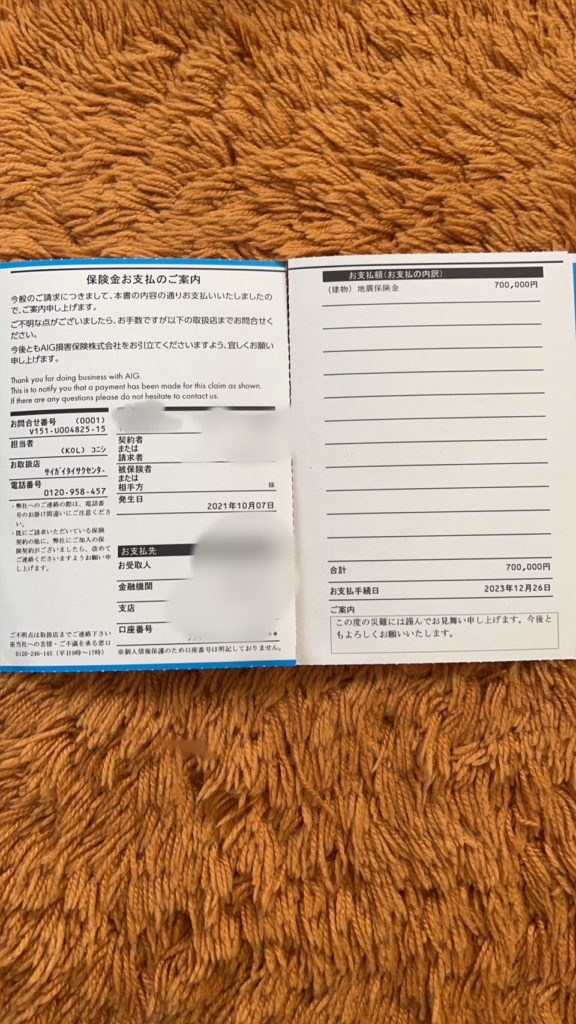

そんな地震で建物が被害にあって一度申請したが、保険がおりなかった。

が、どうすることもできないのかというお問合せが増えています。

今回は申請に失敗しやすい人と成功しやすい人の例もあわせて書いていこうと思います。

地震保険とは

地震保険は、地震や津波、噴火などの自然災害によって引き起こされる損害をカバーする保険です。日本では、地震が頻繁に発生するため、多くの家庭や企業が地震保険に加入しています。地震保険の基本的な情報について以下に説明します。

地震保険の特徴

- 補償対象:

- 建物(住宅)

- 家財(家具や家電など)

- 保険金額:

- 地震保険の保険金額は、火災保険の30%から50%の範囲で設定されます。

- ただし、建物は5,000万円、家財は1,000万円が上限です。

- 補償内容:

- 全損:契約した保険金額の全額が支払われます。

- 半損:契約した保険金額の50%が支払われます。

- 一部損:契約した保険金額の5%が支払われます。

- 保険料:

- 保険料は、建物の構造や所在地、地震のリスクなどにより異なります。

- 耐震性が高い建物は保険料が安くなることがあります。

補償期間

地震保険の契約期間は、1年から5年まで選べます。契約期間が長い場合、一括払いの割引が適用されることがあります。

注意点

- 地震保険は自然災害の補償に特化しているため、火災や盗難などの損害はカバーされません。

- 地震保険に加入していない場合、地震による被害は火災保険では補償されません。

地震保険に加入する方法

地震で建物にヒビが入った!地震保険に入っていないと地震はおりない

上述の通り、地震保険は火災保険にセットして契約することになっていますので、

地震保険のみを単独で契約できません。

火災保険を契約する際に、同時に地震保険にも加入する際はその旨を伝え、

保険契約申込書を記載します。

また、途中で地震保険に加入する場合も同様に書類にサインすることになりますが、

すでに地震が起こってしまって警戒宣言が発せられた地域では、

途中からの契約することは難しいことがあります。

インターネットからの申込も出来ます。

何か災害があった場合にこちらからプッシュする保険代理店も紹介出来ます。

地震保険のポイント

火災保険+地震保険

地震保険は単独では契約できません。

火災保険にセットして契約する必要があります。

なお、火災保険の契約期間の中途でも地震保険の契約ができます。

契約金額

地震保険の契約は、建物と家財のそれぞれで契約します。

契約金額は、火災保険の契約金額の30%~50%の範囲内です。

なお、建物は5,000万円、家財は1,000万円が契約の限度額になります。

保険料と割引制度

保険料は、建物の構造と所在地により異なります。

また、建物の免震・耐震性能に応じた割引制度

地震保険申請で失敗しやすい人

地震保険の申請で失敗しやすい人にはいくつかの共通点があります。

以下は、地震保険の申請でよくある失敗と、それを避けるための対策です。

1. 証拠の不備

失敗例: 地震による損害の証拠を十分に集めていない。

対策

- 被害の写真や動画を詳細に撮影し、損害の範囲を明確に記録する。

- 被害の状況を示すメモや日記をつける。

2. 証明書類の不足

失敗例: 必要な書類を提出していない。

対策

- 保険会社から求められる書類(修理見積書、修理完了証明書など)を全て揃える。

- 地元の自治体や公的機関からの被害証明書も取得しておくと良い。

3. 申請の遅延

失敗例:申請手続きを遅らせる。

※これが最近の保険会社は厳しくなっており、半年以上前の被害と1か月以内の被害だと認定率がかわっています。

地域にもよりますが

対策

- 地震発生後、できるだけ早く保険会社に連絡する。

- 被害の拡大を防ぐための応急処置を迅速に行い、その経過を記録する。

4. 補償範囲の誤解

失敗例: 地震保険の補償範囲を誤解している。

対策

- 地震保険の契約内容をよく確認し、補償範囲を理解しておく。

- 補償対象外の損害については、他の保険でカバーできるか検討する。

6. 修理業者の選定ミス

失敗例: 適当な業者を選んでしまう。

対策

- 信頼できる修理業者を選び、見積書や修理計画を詳細に確認する。

- 報告書がしっかりしている会社を選ぶ。

地震保険の申請で成功しやすい人

1. 準備が整っている

成功しやすい人は、地震が発生する前から準備をしており、以下のことを実践しています。

- 保険内容の理解: 保険契約内容や補償範囲を把握している。

- 定期的な見直し: 定期的に保険内容を見直し、必要に応じて補償額や内容を調整している。

2. 迅速な対応

地震発生後、迅速に対応することが成功の鍵です。

- 早期の連絡: 地震発生後すぐに保険会社に連絡し、申請プロセスを開始する。

- 応急処置: 被害の拡大を防ぐための応急処置を迅速に行う。

3. 詳細な記録

成功しやすい人は、こまめに建物の状態を記録しています。

- 写真と動画: 被害の写真や動画を撮影し、損害の範囲を詳細に記録する。

- メモと日記: 被害の状況や対応の経緯をメモや日記に記録する。

- 定期調査を実施: 日ごろから定期的に調査を工務店やサポート会社にお願いしている。

4. 必要な書類の準備

申請に必要な書類をしっかりと揃えることが重要です。

- 見積書と証明書: 修理見積書や修理完了証明書、地元自治体からの被害証明書を用意する。

- 保険会社からの指示: 保険会社から求められる書類を全て揃え、適時提出する。

5. コミュニケーション

保険会社との良好なコミュニケーションを維持することが重要です。

- 定期的な確認: 申請手続きの進行状況を定期的に確認し、必要な情報をタイムリーに提供する。

- 疑問点の解消: 疑問点や不明点があれば、すぐに保険会社に問い合わせる。

6. 信頼できる修理業者の選定

信頼できる修理業者を選び、修理計画を詳細に確認することが重要です。

- 推奨業者の利用: 保険会社が推奨する業者を利用する。

- 見積書の確認: 提出する見積書の内容を詳細に確認し、不明点があれば業者に確認する。

7. 知識のアップデート

最新の地震保険情報や申請プロセスについて、常に知識をアップデートしていることが重要です。

- 情報収集: 定期的に保険会社のウェブサイトや関連の情報源をチェックする。

- 専門家への相談: 必要に応じて保険の専門家や代理店に相談し、アドバイスを受ける。

お金の疑問や悩みを解決する、オールインワンサービス@next(アットネクスト)

@nextは、資産運用や家計の見直し、借入の比較など、お金に関するさまざまな悩みを解決するための総合的なサービスを提供しています。

専門のコンシェルジュが無料で個別相談に応じ、お客様に最適なアドバイスを行います。

さらに、LINEを利用した簡単な貯蓄力診断や、資産形成の基礎知識を学べるマガジンも用意されており、

初心者でも安心して利用できるのが特徴です。お金の悩みを一挙に解決するパートナーとして、多くのユーザーに支持されています。

まとめ

地震保険の申請を成功させるためには、

事前の準備、迅速な対応、詳細な記録、必要書類の準備、良好なコミュニケーション、信頼できる修理業者の選定、

そして最新情報の収集が重要です。

これらのポイントを実践することで、地震保険の申請がスムーズに進み、適切な補償を受けることができます。

そして、それを日々アドバイスをして、被害があった際に迅速に対応し、認定率の高い会社が

【台風救済センター】なのです。

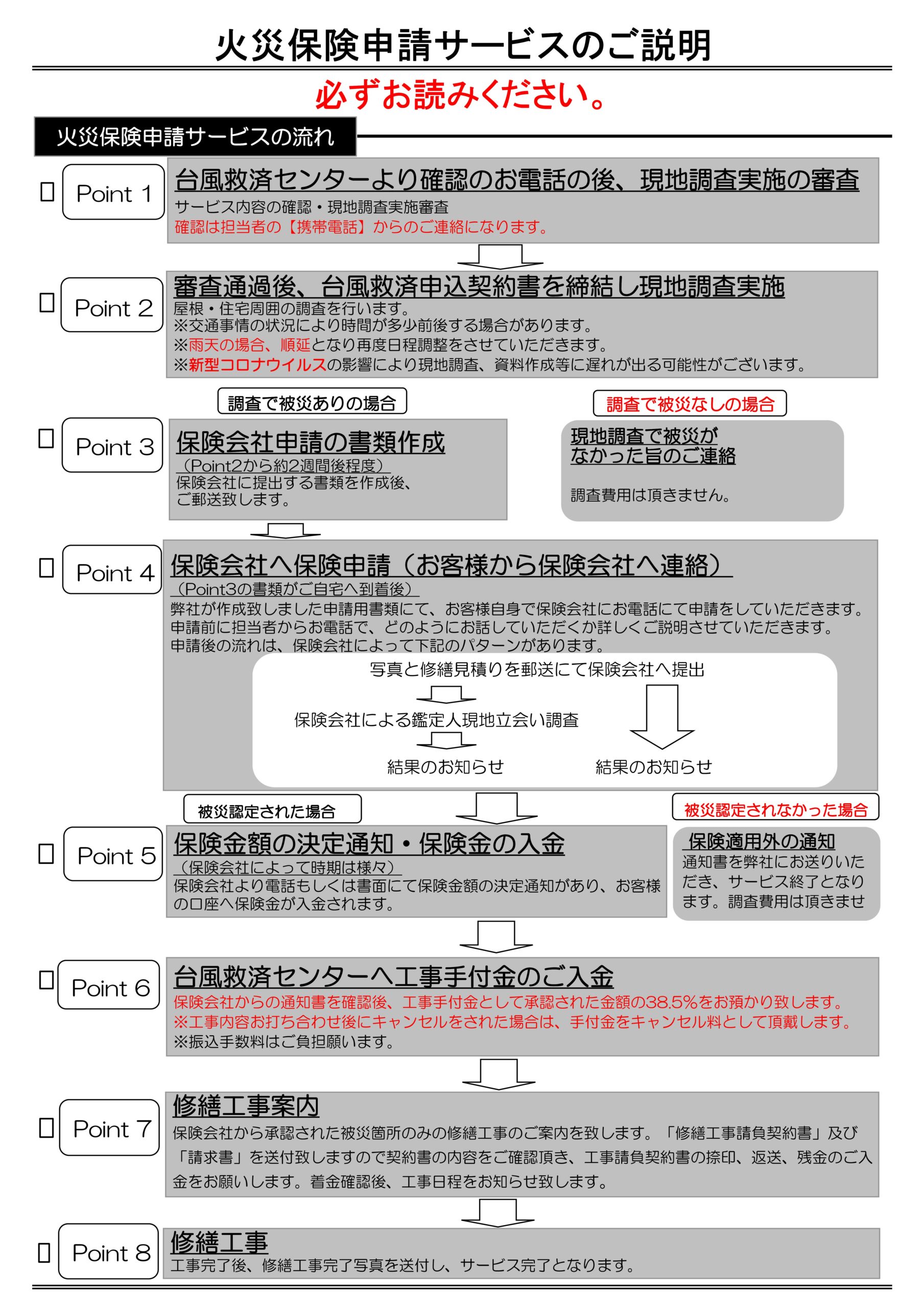

地震被害の調査は【台風救済センター】を使おう!

台風救済センターとは↓

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。

Follow me!