実は台風シーズンのみに【台風被害 火災保険】というキーワードの検索数が10000倍になります。

その時は覚えておいても、どこまでが火災保険の適用範囲なのか。

平均の貰えるお金はいくらなのか。

国の助成金や補助金・災害見舞金とは何が違うのかを説明していきます。

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2024年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

:

【問い合わせ】

目次

外壁修繕は加入している火災保険を活用する方がお得

思ってもないお金で修繕が出来たらうれしくないですか。

でも自分の家なんて外壁こわれてないし、保険適用なんて本当に出来るの?

というお客様もいます。

保険会社が支払いをする前提としては、自然災害による突発的な損害に対してです。

壊れている=支払いではありません。

逆にいうと破損や壊れているという概念は、飛来物などもありプロの請求と素人が思っている支払いは乖離があります。

外壁の隙間の【シーリング】に亀裂が!これも火災保険対象なの?

実際に保険請求をして認定された外壁の写真です。

これだけでの破損ではそんなに多くの保険金が貰えないこともあります。

しかし、工事を行う場合には法律的に【安全に施工できるように配慮を行う】というのがあります。

仮設足場でなくてもいいですが、そのほとんどが足場になります。

2m以上の高所作業の箇所に外壁の破損・変形・傷があった場合には仮設足場が認められることが多いので

多くの保険金がおります。

外壁の点検方法

雨どい・縦どいが両方壊れることある?壊れる原因は日々の点検不足?

外壁の点検の際に必要なのはそこだけを見ないと全体の破損を探す作業です。

なぜなら保険会社や代理店は教えてくれないからです。

現場にくるのは依頼された鑑定会社で、元々は保険会社の役員が立ち上げた会社などがあるので言わずもがなです。

火災保険以外にも・・・あるが

自然災害や事故によって外壁が損傷した場合、補助金や支援制度を利用できることがあります。

主に次のような方法で補助金が提供されることがあります。

-

自治体の補助金・助成金: 各自治体では、自然災害による外壁の修理や補修に対して補助金を支給する場合があります。自治体によって条件や支給額が異なるため、住んでいる地域の市区町村役場やホームページで詳細を確認することが重要です。

-

災害救助法に基づく支援: 大規模な自然災害(地震や台風など)の際には、災害救助法に基づく支援が行われることがあります。国や地方自治体が行うこの支援には、住宅修理のための補助金が含まれる場合があります。

-

保険による支援: 住宅に加入している保険(火災保険など)によっては、自然災害による損傷に対して保険金が支払われることがあります。保険会社に連絡し、適用範囲や手続きについて確認することが大切です。

-

災害復興支援制度: 特定の災害時に設けられる復興支援制度がある場合もあります。これには、全国的な支援制度や専門の復興支援プログラムが含まれることがあります。

具体的な手続きや申請方法については、住んでいる地域の役所や関連機関に問い合わせるのが最も確実です。

また、災害後は早めに対応することが重要ですので、

必要な情報を速やかに収集し、適切な手続きを行うことをお勧めします。

2以外は自分で知識を得て申請をしなければなりません。 被災地であれば情報が広がるので実質覚えておかないといけないのは

いま入っている火災保険での有効活用です。

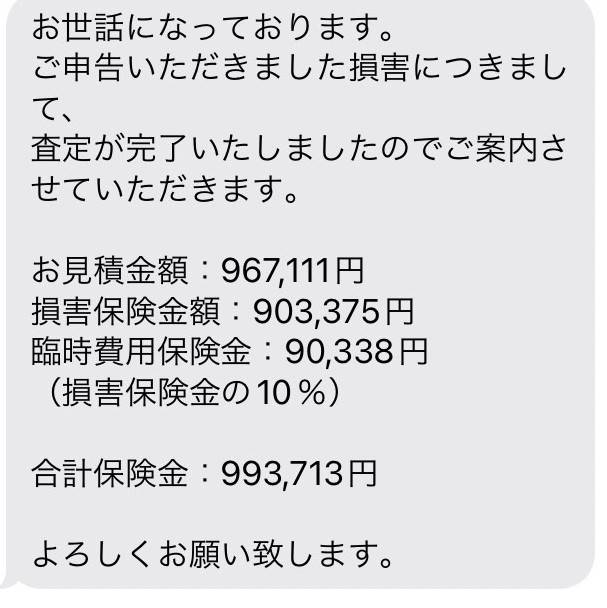

群馬県の7月31日の雹災被害で【993,713円】認定!台風救済センターにお任せを!

竜巻・ダウンバースト・雹や雷でも申請をしないともらえません

盗難も保証についております。

これも知らないひとは泥棒が壊した扉などを自費で治してました。

申請すればおりるので何年前のでも、被害届・工事の請求書・領収書があれば相談してみてください。

それもないが、申請したいという方は【台風救済センター】にご相談下さい。

この前の風が強かったな程度でもプロが調べると90%以上で損害があり、保険がおりています。

保険会社が納得いく火災保険申請のサポートとは

外壁の破損した=絶対に支払いになるわけではありません。

それでも10件の建物を出せば8件・9件降りるのには訳があります。

- 壊れた時期

- 壊れた理由

- 事故日の妥当性

- 適切な修繕価格

- 鑑定人の知識

になります。

1の壊れた時期に関しては、本当にその台風で壊れたのか、なぜそう思うのか。

客観的な証拠はあるのかが重要です。

2の壊れた理由は、風害なのか雪害なのか衝突なのかによっても支払いが出来る率が保険会社の内部によって

かわるので明確に伝えましょう。

3の事故日の妥当性はGoogleマップで過去に遡って確認しているかなどですが

これらはいずれ保険会社側の仕事になってくるでしょう。

4の適切な修繕価格はお客様の判断は難しいのでご相談もらえればlineでお答えしたりします。

2019年の千葉台風では他県の会社が、暴利でもありえない仮設足場5000円㎡などを出してたので余計に。。。

5の鑑定人の知識も初めての請求や数回程度ではどこの保険会社と鑑定会社が繋がっているのかや

支払いランキングも分からないかと思いますのでご相談下さい。

まとめ

外壁の破損は、自費で治すにはもったいないです。

全国どこのエリアでもまずはご相談下さい。

数か月で100万円以上降りる可能性があります。

台風救済センターに依頼をせずまずは自分で請求をあげて、降りなかった場合に交渉をお願いするという手もあります。

色々な記事を読んでお問合せ頂けると嬉しい限りです。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

| 名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ! でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!