台風5号が沖縄に接近している中、今度は関東の茨城県で震度4の地震がありました。

今年は各地で地震が起きていますが、今度は茨城県で震度4の地震が発生しました。

地震の被害に関しては、火災保険単体ではなく、火災保険とセットで入っていなければならない

地震保険に入っていないと保険金を受け取ることができません。

茨城県は地震の多い県なので地震保険も入っている方も多いと思いますが、入っていない方は

加入を検討してみてはいかかでしょうか!?

目次

地震が少ない県はどこだ?地震が多いところは地震保険にはいるべし

今回は地震が多い県がどこなのか見ていくと同時に、 地震が多い県の人たちは是非地震保険に入ることをおすすめします。 地震が多いということはそれだけ被害が起きやすい…

7月22日茨城県で震度4を観測

7月22日(土)10時52分頃、茨城県で最大震度4を観測する地震があったとのことです。

震源地は、

茨城県沖

マグニチュード 4.8

震源の深さ 約50km

この地震による津波の心配はないとのことです。

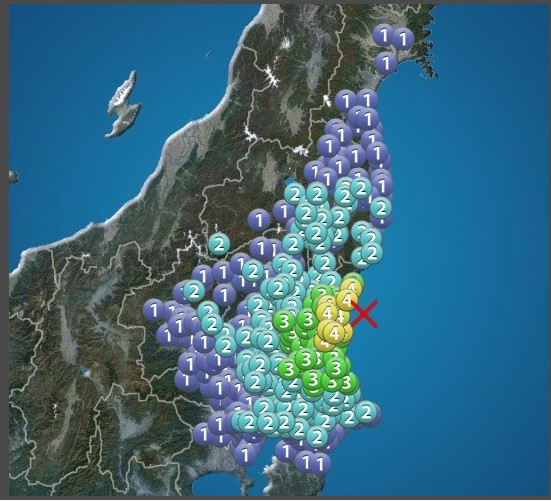

地震があった地域は下記↓

震度3以上を観測した地点

■震度4

【茨城県】

水戸市 日立市 常陸太田市 ひたちなか市 那珂市 茨城町 東海村

■震度3

【茨城県】

土浦市 石岡市 高萩市 笠間市 つくば市 茨城鹿嶋市 常陸大宮市 稲敷市 かすみがうら市 桜川市 行方市 鉾田市 小美玉市 大洗町 城里町 美浦村

【栃木県】

真岡市

震度4のクラック

地震があったとしても、体感だとあまり気にならないときもあります。

震度4などは少し揺れたな程度に感じる方も多いですが、

実は建物には意外に被害が出ることがあります。

では、震度4ではどのくらいのクラックができるのかというと、

台風救済センターのお客様で震度4の被害の時のクラックです。

震度4でどれくらいのクラックがつくのか確認してもらえればと思います。

地震大国の日本

私たちの住む日本は「地震大国」と呼ばれています。

日本の国土面積は全世界の0.25%に過ぎませんが、

世界における地震発生の約10%が日本近辺に集中しているのです。

また、マグニチュード6.0以上の地震に限ると、全体の約20%を占めているとの報告もあり、

トルコ・シリアで発生したような巨大地震は、

いつ日本で発生してもおかしくないのです。

近年、日本に大きな被害を与えた地震としては、

2011年3月の東日本大震災、2016年4月の熊本地震、

2022年3月の福島県沖地震などが挙げられます。

また、今年は関東大震災の発生から100年という節目を迎えます。

その発生日である9月1日は「防災の日」と定められているように、

関東大震災は近代日本において史上最大の地震災害と言われています。

被災の多くは木造住宅の密集に起因する広範囲の火災だったことから、

その後、東京では広い道路を確保する都市計画が進められました。

2023年以降、日本国内で発生すると予測されている巨大地震には「日本海溝・千鳥海溝地震」、「首都直下型地震」、「南海トラフ沖地震」などがあります。

日本海溝・千鳥地震は、東日本大震災と同じく東北地方太平洋側、

または北海道南方を震源とする地震で、北海道や東北地方各地に大きな被害をもたらすと考えられています。

つまり、今年は地震が多くなるプラスでかい地震が来る可能性があるということです。

地震保険は火災保険とセットで加入ということを忘れない

地震保険の最大の特徴は、単独では加入できず必ず火災保険とセットで加入しなければいけないということです。

そのため、地震保険は火災保険のオプションのような位置づけになり、セットでの加入が求められるということになります。

政府と民間保険会社による「半公的保険」

そしてもうひとつ、地震保険の大きな特徴は公共性が高いということです。

これは、大きな地震による被害というものは甚大になってしまうため、地震保険を民間の保険会社のみで運営すると、保険会社が保険金を支払えず最悪の場合倒産してしまう可能性があるからです。

そのため、日本政府が「再保険」という「保険の保険」をすることで地震保険の運営に関わり、

保険会社が保険金を支払えなくならないような仕組みを構築しています。

このことを「半公的保険」と呼んでいます。

地震保険に期待できること

実際に地震の被害に遭うと、損害はどれくらいになるのでしょうか。

東日本大震災を例にとると、住宅が全壊した人の新築再建費用は平均で約2,500万円にのぼったといいます。一方で、公的支援や義援金で受け取ることができたのは約400万円です。住宅の再建だけで、およそ2,100万円の不足となっていました。

もちろんこれは平均額でして、

住宅ローンがまだ残っていた住宅を失った場合には、

新築分の家のローンも合わせると、二重の住宅ローンを抱えることになります。

その経済負担は非常に大きいものになると思います。

また、住宅が被害を受けた際には、当然多くの家財も被害を受けているはずです。

その修理や購入の費用も、多くの場合数十万円単位で必要となってきます。

これらの資金を前もって準備できている家庭はほとんどなかったかもしれません。

地震によるこのような想定外の多額の損害や出費を、部分的にでもカバーしてくれるのが地震保険なのです。

残念ながら、地震前の生活を完全に取り戻すには、地震保険は十分な額とはならないかもしれません。全損の場合には地震保険の保険金額の全額を受け取れるとはいうものの、もともとの保険金額が火災保険の契約額の50%以下となっています。

しかしそれでも、当面の急場をしのぎ、完全ではなくても一定程度の生活を送るためには、非常に助かるお金となることも間違いありません。

また、近年保険会社は、風災や雪災による保険支払いを渋る傾向があります。

しかし地震保険は国の管轄なので多少保険会社が甘い部分もあります。

なので地震保険に加入していることにより、少しの被害でも保険が出る場合があります。

こういった背景から地震保険の加入はお勧めしておきます。

【台風救済センター】でも台風以外の時期は、地震に関するご相談も多いです。

少しでもお困りなことがあったらお気軽にご連絡ください。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!