今回は長崎県で雨樋がおかしくなり、みてほしいとの依頼があったのでその時に話をしたいと思います。

雨どいといってもなんでもかんでも簡単に壊れるわけではなく、なにかしらの外的要因がないと壊れません。

外的要因とは、外部に求められる原因。 外側からもたらされた影響。のことを指します。

この外的要因は、ここでいう自然災害や他人による事故のことをあらわします。

かといって物なので、劣化で壊れてしまうことも考えられますので注意ですが、なにかしらの原因がなければ壊れません。

では、劣化による破損と外的要因による破損の違いとはいったいなんなのか。

これは正直言って、答えがないといえるでしょう。

これらは保険鑑定人が劣化や熱変形といっていたものになります。

写真なので非常にわかりずらい部分もあります。

保険会社の経年劣化、熱変形が起きる原因は、

経年劣化

目次

1.雨の影響を受けるため

屋根や外壁というのは、いわゆるむき出しの状態です。

そのため、雨による影響を受けることになります。

長年にわたって雨風にさらされる中で、経年劣化が確実に進行していくのです。

2.紫外線の影響を受けるため

太陽光には紫外線が含まれていて、この紫外線が屋根・外壁にダメージを与えます。

短時間で与える影響は小さいですが、長い期間にわたって紫外線を浴び続ける中で、経年劣化が進行してしまうのです。

3.塗料には耐用年数があるため

それぞれの塗料には、耐用年数があります。

仮に雨や紫外線の影響を受けなくとも、一定の期間が経てば塗料の寿命が尽きてしまうのです。

熱変形

樹脂材料の熱よる変形の考察

成型した樹脂材料が熱によって変形する原因は多数あり、次のようなことが考えられます。

(1) 樹脂の熱劣化によるもの(酸化、熱分解等)

(2) 熱により樹脂の剛性が低下し、外力によって変形するもの(劣化ではない)

(3) 樹脂成型の際に発生した内部応力によるもの(主に熱可塑性樹脂)

(4) 化学反応による架橋密度、体積収縮等の変化に伴う内部応力によるもの(熱硬化性樹脂)

(5) 熱膨張によるもの

(6) 異種材料との接合による熱応力によるもの

(1)~(4)によるものであれば、製品を室温まで冷却しても変形は維持されます。(5)(6)によるものであれば製品を冷却すれば変形は緩和されるはずです。

非常に難しいないようですが、

熱膨張であれば、冷却すれば緩和されるので、夏に熱い状態であっても冬に冷やされるので科学上時期や地域によっては変形が緩和されるということです。

雨樋は樹脂でできているものが多いので、熱変形による被害をどの地域で使ってくるかなどは今後統計を取っていきたいと思います。

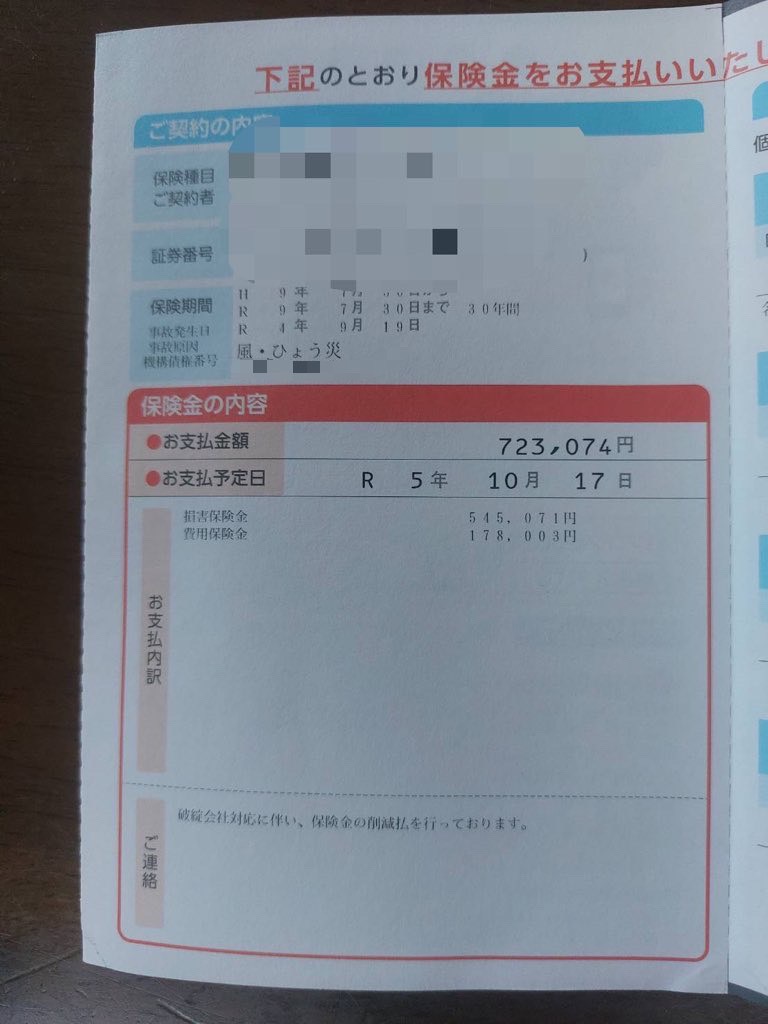

雨樋の保険認定

これは風災として認められたものになります。

正直「え?」これ何が違うの?となると思いますが、

保険会社の見解に正解がない為、さじ加減一つでいくらでもいえるということでもあります。

そして雨樋の破損には亀裂がはいると、決まって保険会社は劣化で割れたといってきますが、

物事には原因があり、経過があり、と結果があり、劣化で壊れる=外的要因があって壊れるものもあるのでなんでもかんでも劣化でかたずけられる問題ではありません。

しかし保険会社は経年劣化なので風災対象ではありませんや地震被害があるのに劣化ですと平気でいってきます。

ちなみにコンクリートはなにもしなければ約60年はもつといわれています。

屋根なども一般的なスレート屋根自体の寿命は20~30年で、厚型スレート(セメント瓦)の場合は30~40年が目安。もちろん地域や気候などの影響で短くなる場合もありますが・・・

火災保険は使わないと損

これをいうと保険会社から目の敵にされますが、そもそも保険が成立しているのはなぜか考えたことはあるでしょうか?

それは保険会社が保険を支払うよりも保険料の方が圧倒的に多いからです。

かといって詐欺をしろや虚偽をしろといっているのではなく、使えるものは使っていくことをお勧めしているだけです。

特に日本人は、外国人と比べ、保険で守られていると考えますが、実は違います。

外国人の感覚は、毎月保険料払っているのだから出すのが当たり前。(感謝ではなく義務)

保険がでないという概念はありません。

しかし、日本の火災保険はどうでしょう?

建物が壊れました、直したいからで保険おりますか?

自然災害でないとだめです。それは認めましょう。

「劣化です。」「熱変形です。」

これって普通に考えたらおかしくないですかね。

経年劣化の定義はなに?熱変形の定義はなに?

そもそも熱変形も太陽による紫外線や気温が原因だから自然現象なのですが、火災保険の突発的な自然災害でないからとの見解。これもよく思いついたなと。

あくまで保険を払わなくて済む逃げ道がある保険なのです。

では今後どうすればいいのか

劣化や熱変形といわれ保険申請がおりなければ保険会社を替えるべし

保険会社が殿様商売になってしまったのは、日本人の良い特性を利用しているからであって、

海外ではありえない光景です。保険がおりなければかけている意味がないので保険会社を替えるべきです。

携帯電話も昔は1つの会社で長く使う時代でしたが、今はどうでしょう?定期的に携帯会社をかえることが得なのを知る方がだいぶ増えていますよね。

火災保険もそれぐらいの気持ちでかえていくことが保険をかけている人の為です!

【台風救済センター】でも保険に強い代理店を紹介することが可能です。

もし保険にお困りな方がいましたた【台風救済センター】にご連絡ください!

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!