台風が2号・3号と日本に接近し、被害があった地域がおおかったかと思います。

ただ、台風は7月~9月にかけて多く発生し、被害も大きくなることが予測されます。

6月は正直、台風の接近は少なく、例年だとそこまで台風のニュースがでてきませんが

今年はほぼ毎日のようにでていましたね。

では、台風以外にはこの時期警戒することといえば、やはりゲリラ豪雨です。

ゲリラ豪雨は急にくるので、予測が立てれないとしていますが、雲の動きで、

ある程度雨が降ることが分かるのはご存じだったでしょうか?

目次

天気の急変は3つある

ゲリラ豪雨(局地的な大雨)の前兆となる現象は、大きく3つ挙げられます。

①真っ黒な雲が近づいてきた場合

局地的な大雨をもたらすような、発達した積乱雲は、真っ黒に見えます。

※積乱雲とは、積雲が発達し山のように盛り上がった、(一般に)雨や雷を伴う雲。夏に多く出る。

こんな感じです↓

このような黒い雲が速いスピードで動いているように見えたり、

晴れていたのに、急に空が暗くなったりするのも、ゲリラ豪雨(局地的な大雨)のサインの一つです。

②雷の音が聞こえてきた

ゴロゴロという音が聞こえてきたら、雷雲が近づいています。

また、稲妻が見えるのも、局地的な大雨のサインの一つです。

また、雷の音の伝わり方が遅い場合も雲の動きによってはすぐに近づいてくるので注意が必要です。

③急に冷たい風が吹いてきた

発達した積乱雲からは、雨粒とともに、冷たい風が勢いよく吹き降りてきます。

風の変化にも、注意が必要です。※これは意外に知らない人が多かったのではないでしょうか。

このような前兆を感じたら、すぐに安全な所へ避難してください。

また、雷注意報が発表されている時や、

天気予報で「大気の状態が不安定」、「天気が急変」というワードがでた時には、局地的な大雨の可能性がありますので、注意が必要です。

ゲリラ豪雨の時の被害例

ゲリラ豪雨・集中豪雨により発生する被害

豪雨による被害では土石流による家屋の流出や倒壊があります。

倒壊まで至らなくても、外壁の破損だけもよくあります。

また、土砂が家の中まで流れ込む床上浸水によって、床、畳、壁などが泥水に浸かってしまったり、家電製品はもちろん、床下の電気の配線なども使えなくなります。

そして、台風の時と豪雨の時では建物の被害が少し被害がかわってきます。

過去の豪雨災害(2010年以降~

【平成30年7月豪雨=西日本豪雨】 2018年6月28日~7月8日

梅雨前線に向かって南から暖かく湿った空気が大量に流れ込んだのが主因で、台風7号も影響しました。

6月28日から7月8日までの総降水量が四国地方で1800ミリ、東海地方で1200ミリを超えるなど、

7月の月降水量平年値の2~4倍となる大雨となったところが多くありました。

また、九州北部、四国、中国、近畿、東海、北海道地方の多くの観測地点で24、48、72時間降水量の値が観測史上第1位となるなど、

広い範囲における長時間の記録的な大雨となりました。

この豪雨により、各地で河川の氾濫、浸水害、土砂災害等が発生し、広島県、岡山県、愛媛県を中心に死者・行方不明者が多数となってしまいました。

下記が被害状況となります↓

死者224人、行方不明者8人。住家全壊6758棟、半壊1万878棟、一部破損3917棟、床上浸水8,567棟、床下浸水21913棟(被害は18年度消防白書によるもものです

【平成29年7月九州北部豪雨】 2017年6月30 日~7月10 日

梅雨前線や台風の影響で西日本から東日本を中心に局地的に猛烈な雨が降り、

福岡県、大分県を中心に大規模な土砂災害が発生しました。

被害状況は、

死者40人、行方不明2人。1600棟を超える家屋の全半壊や床上浸水。

【平成27年関東・東北豪雨】 2015年9月7日~11日

台風から変わった低気圧に向かって暖湿気流が流れ込んでいき、

西日本から北日本にかけての広い範囲で大雨がおきました。

被害状況は、

14人死亡。鬼怒川の堤防決壊で家屋が流出等するなどして7000棟以上の家屋が全半壊、床上・床下浸水1万5000棟以上。

【平成26年8月豪雨】 2014年7月30日~8月20日

相次いで接近した2つの台風と停滞前線の影響で広範囲に記録的な大雨となりました。

広島市では、次々と発生した積乱雲が一列に並び集中的に雨が降り続く現象が発生し、

土石流や崖崩れが多発、災害関連死も含む死者77人、家屋の全半壊396棟などの被害。

【平成24年7月九州北部豪雨】 2012年7月11日~14日

梅雨前線に湿った空気が流れ込み、

熊本県熊本地方、阿蘇地方、大分県西部では局地的な豪雨が長時間にわたって続いた豪雨。

被害状況は、

死者・行方不明者33人、床下浸水8409棟などの被害。

【平成23年7月新潟・福島豪雨】 2011年7月27日~30日

停滞していた前線に暖湿気流が流れ込み、福島県会津地方では、4日間で7月の月間降水量平年値の2倍以上の700ミリの降雨となりました。

被害状況は、

死者・行方不明者6人、床上・床下浸水約9000棟。

豪雨の被害は水災

まず水災とは

「水災(水害)」とは、台風、暴風雨、豪雨などによる洪水、高潮、土砂崩れなどにより生じた損害のことを指します。

大雨などによる増水によって河川の堤防から水があふれて住宅が浸水したり、

高潮で海岸沿いの住宅が浸水したり、土石流・地滑り・がけ崩れなど土砂が崩落して住宅が損壊するなどが起こり得ます。

それにより、自宅や家財にさまざまな被害が出る場合があります。

水災(水害)が発生しやすいのは、

台風やゲリラ豪雨が頻繁に発生する夏から秋にかけてのシーズンです。

日本列島は7割以上を山地と丘陵が占め、

豪雨や地震などによる自然災害が起きやすい地形といえます。

また活発な地殻変動と、温帯多雨の気象条件により、絶えず浸食作用を受けており、不安定で複雑な地形により国土が形成されています。

そのため、各地で河川の氾濫や洪水、土砂崩れ、高潮等の水災(水害)が発生しやすくなり、

住宅や農地、道路、橋梁等が被害を受けるリスクが高いのも特徴的です。

毎年のように大きな災害が起きており、ニュース報道等で、被害の様子を目にする機会も多いと思いますし、今後このような災害が発生する確率が高いです。

自然の猛威によって、広範囲かつ甚大な被害を地域にもたらすだけでなく、

復旧にも多くの時間や労力を要しています。

昨今では、大量の雨水が側溝やマンホールに流れ込み、

それが地上にあふれて道路を冠水させる都市型水害が発生するケースも増えています。

※台風2号・3号でも各地でマンホールから水があふれていたとの情報

海や河川のそばでなくとも、低地などの水がたまりやすい地形の場合はさらに注意を払う必要があり、これらの危険性を認識しながら、今後の生活に備えていくことが大事です。

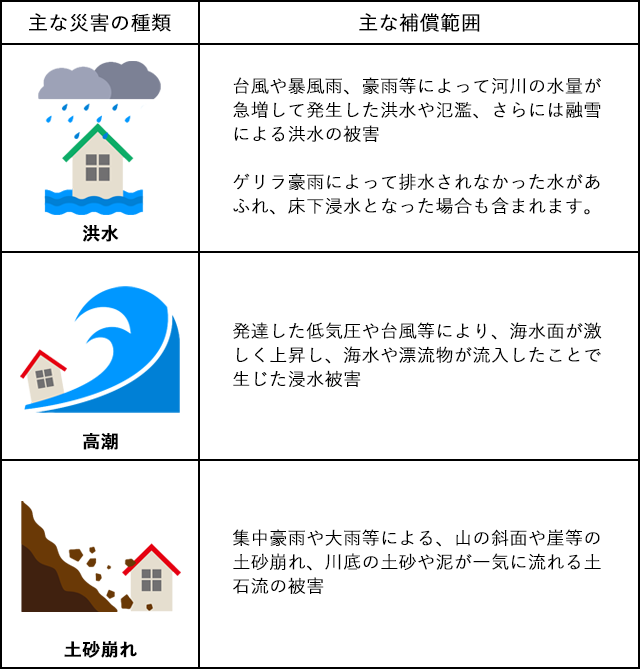

水災の補償範囲

火災保険の水災補償で補償が受けられるのは、台風や暴風雨、豪雨などによる洪水や融雪洪水、高潮、土砂崩れ、落石など、水に起因する災害で建物や家財が被害にあった場合です。たとえば、台風による洪水により、床上浸水が起きてしまった、土砂が崩れて建物に流れ込んできたなどの被害が想定されます。

水災で補償される災害の範囲

豪雨による雨漏りは保険対象外

結論から言いますと、雨漏りが原因の損害は原則として火災保険の支払い対象外となります。

「水」に関連しての損害について、

火災保険のどの補償から支払いになるのかよく分かっていない人が多いので、

水に関わる損害の原因別に火災保険の対応を整理しておきます。

雨漏り:原則として火災保険の支払い対象外

水害:火災保険の「水災」で補償(保険金支払い要件あり)水災補償付きでないと対象外

漏水:火災保険の「水濡れ」で補償、加害者がいる場合はその人からの損害賠償

津波:「地震保険」で補償(火災保険では対象外)

このように「水」に関連する損害があった場合、

その原因によって火災保険のどの補償からカバーされるか異なるのです。

特に床上浸水などの水害では、保険金の支払いにいろいろ要件を満たしていないと対象にならない補償もありますし、津波は地震保険に加入しなければ補償されません。

水災と聞くと雨漏りも水災と思いがちなのですが、雨漏りは水災でもなく、基本的には保険の対象になっていないのです。

雨漏りの定義付けをもう少しはっきりさせておくと、

火災保険の規定では一般的に「風、雨、雹(ひょう)もしくは砂塵(砂ぼこりなど)の吹き込み、これらのものの漏入による損害」となります。

そもそも雨漏りや吹き込みについて、通常は建物の老朽化などが原因のことが多く、

建物の劣化や老朽化は損害に事故性がありません。

つまり年数の経過に伴って予測されうる損害ですので、通常はこうした自然消耗を原因にするものについては、火災保険で補償されないのです。

特に最近の保険会社さんはこれをいいことに、なんでもかんでも経年劣化で片づけてしまうので、素人の方からすると、納得せざる得ないことも多いですが、実はプロからみると、すべてが経年劣化ではないからです。

こちらの記事も参考になります↓

プレスリリース

https://prtimes.jp/main/html/rd/p/000000001.000119968.html

雨漏りが火災保険対象になる場合

上記でも雨漏りは火災保険対象にならないことは説明させていただきましたが、

雨漏りでも火災保険対象になる場合があります。

それは、「自然災害による建物の破損部分からの雨漏り」になります。

例としては、台風などで、瓦がとれてしまって、その部分から水が入り雨漏りしてしまったなどです。

このように、雨漏りが建物劣化ではなく自然災害による被害箇所であれば雨漏りでも火災保険対象になります。

しかし、その証明をするのが素人ではかなり難しいのが現状です。

なので、雨漏りがおきた場合は、火災保険が使えるのか判断しずらいような場合は、

火災保険サポート会社に任せた方が早いです。

【台風救済センター】でも、雨漏りによる建物調査も無料で行っています。

台風以外の豪雨なども【台風救済センター】にお任せください。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!