火災保険と聞くと、やはり思いつくのが火災(火事)ですよね。

実はこれは発生率は0.007%とかなり低いです。

では、火災保険ってかける意味なくない?と思いがちですが実はこれが火災保険という名前の

罠なのです。

というのも火災保険というのは、自然災害ならすべて保険対象になるようになっています。

※もちろんオプションとしてつけなければいけないのもありますが。

では火災保険とはどんなものがあるのか見ていきましょう!

目次

火災保険内容とは

火災保険(家計部門の火災総合保険)とは、

火災などの被害によって住居や家財に損害が発生した場合に保険金が支払われる損害保険です。

火災保険の補償対象は「建物」と「家財」の2通りで、「建物」と「家財」が指すものは一般的に以下のとおりです。

火災保険の「建物」と「家財」が指すもの

建物:建物本体、門、塀、車庫、物置、設置済みのアンテナなど

家財:建物内の家具・家電・衣服・貴金属・貨幣 ※

火災保険の補償対象は幅広いですが、ひとつの火災保険で「建物」と「家財」の両方が補償される訳ではありません。

保険商品によって変わりますが、補償対象は「建物のみ」「家財のみ」「建物+家財」の3パターンに分かれています。

保険証書をみると、建物1000万、家財900万というように分かれて記載されていますので、一度見てみてください。

そのため、建物のみを補償する火災保険に入っていた場合、

家財において損害が発生しても補償は適用されません。

また、高額な貴金属を補償するためには、契約前に並べ立てする必要があり、貨幣については限度額があります。

火災保険に加入する際は「その火災保険の補償対象は何か」をしっかりと確認することが重要です。

※保険会社は詳しくその旨伝えないので、保険に入る際やきりかえたいと思っている方は、

代理店などの詳しく聞いたり、インターネットでいろいろ調べた方が良いです。

その手間が面倒な方は

【台風救済センター】にご連絡ください。

火災保険の補償対象

火災保険の補償対象は以下の通りです。

火災保険の補償対象

補償範囲 補償内容

・火災、落雷、破裂、爆発 失火や貰い火、放火、落雷が原因による火災、ガス漏れなどによる破裂事故、爆発の損害が補償される

・風災、雹災(ひょうさい)、雪災 台風や豪雪などで発生した損害が補償される

・外部からの衝突による破損 建物外部からの飛来物による損害が補償される

・騒擾(そうじょう)・集団行為等に伴う暴力行為による損害 騒擾や集団行為によって建物の破壊行為が行われた際に補償される

・水災 台風や集中豪雨などが原因による洪水などで発生した損害が補償される(ただし限度額がある)

・建物の水ぬれ 排水管の破裂や他の住宅で発生した水漏れ事故、消化のための放水で発生した損害が補償される(経年劣化は除く)

・盗難 建物の破損(窓ガラスやドアなど)、家財の盗難、その他破損などの損害が補償される(貴金属、貨幣を含む)

・突発的な事故による損傷(家財のみ) 何らかの原因で偶発的に発生した事故による損害が補償される

※保険商品によっては上記内容が補償対象に含まれていない場合もありますので

ご加入している保険会社の保険証書をあらかじめご確認いただければと思います。

そして、火災保険の補償対象は、

建物や家財(家具や家電などの生活用品全般)となり、

火災の被害だけではなく落雷や台風などの自然災害、建物の水ぬれ、盗難被害などのオールリスクが補償対象となります。

このように火災保険を名前に騙されて、使用機会を逃してしまった方はまず【台風救済センター】にご連絡ください。

火災保険は何回使っても保険料は変わらない

火災保険は自動車保険と違って、保険を何回申請しても毎月や年間の保険料はかわりません。

そういったことを知らない方がほとんどですし、保険会社もそのことを丁寧に説明してくれるところはありません。

また、保険を去年申請したから、今年できないのではとおもっているの方が多いのでここで言っておきます。

「保険申請は何回してもかまいません。」

「保険料もかわりません」

むしろ被害があるなら何回でもするべきです。

建物を良い状態で保つにはメンテナンスや修理は絶対的に必要です。

自分で壊してもなく、自然が勝手にやったことで支払いを毎回していたらそれこそ破産してしまいます。

そして個人で賄うのが大変なので、火災保険というものが出来たので、使えるものは使っていきましょう!

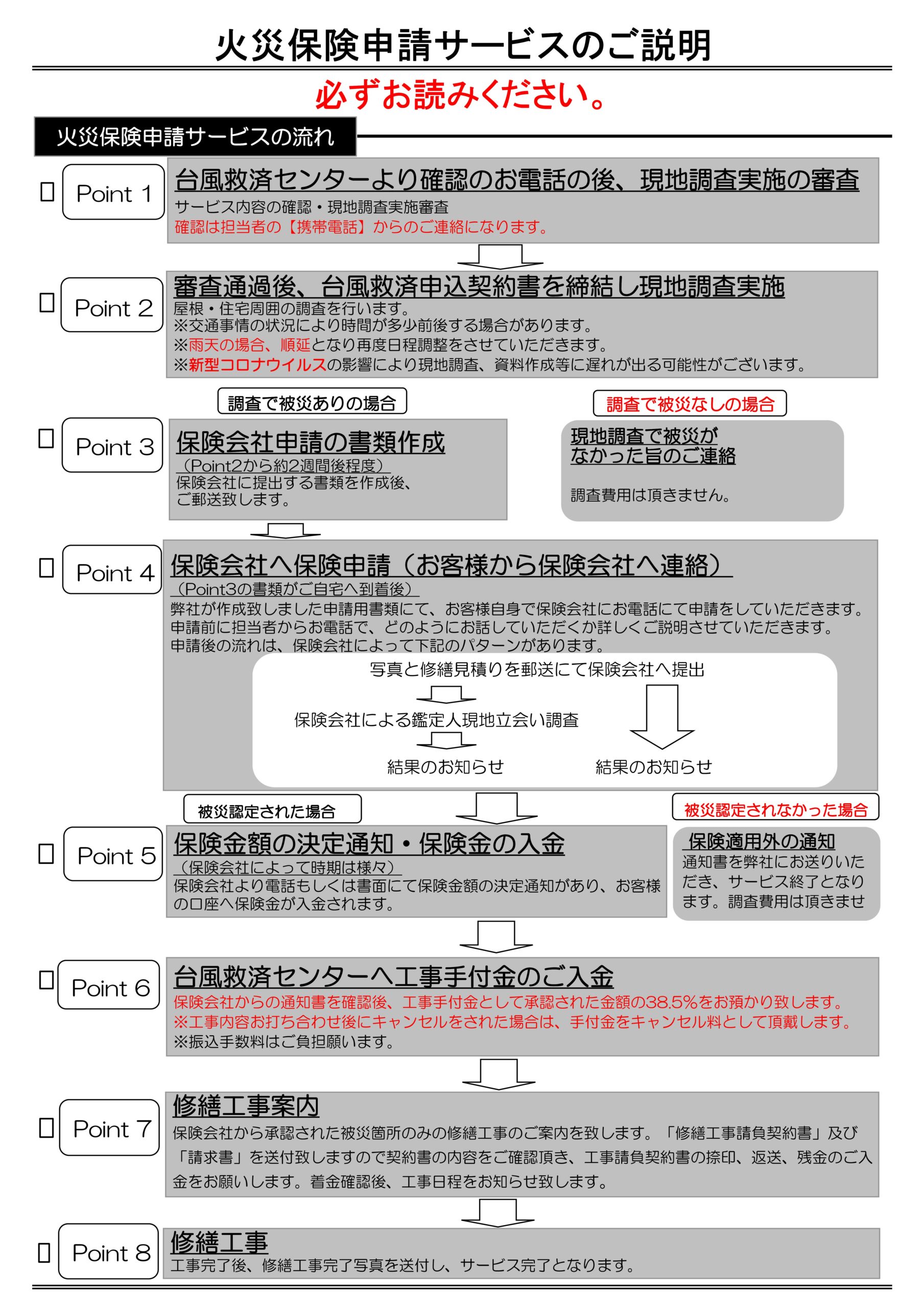

台風救済センターに頼むメリット

【台風救済センター】では、養生対応無料です

2019年の千葉の台風で【ブルーシート詐欺】と言葉がニュースになりました。

飛込みの建築会社が、雨漏りする前に養生をするよ?

と営業してきて終わってから高額な料金を請求するという相談が多くありました。

ほとんどの場合が特商法でのクーリングオフが出来ますのでそのアドバイスをよくしていたのを

覚えております。

【台風救済センター】では、火災保険請求をする前提で

養生を無料対応致します。

台風救済センターとは

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!