先日調査いったお客様で、保険加入していたとおもっていたら保険が住宅購入から25年は入っていたが、それ以降保険に加入していないことが、調査でわかりました。

住宅を買った際には必ずと言っていいほど保険の加入はします。

ただそれが、30年ほど前は住宅ローンを借りるのに住宅金融公庫(現在の住宅金融支援機構)の融資を受けることが多く、そうした方は火災保険として特約火災保険を契約していることも多いです。

その方もそうでしたが、特約火災保険が続々と満期を迎えていますが、満期後は基本的に新たに契約を結ばないと、火災保険は加入されていません。

目次

特約火災保険は継続できない

特約火災保険は満期を迎えた後に更新して加入するということはできません。

満期後に火災保険の補償を受けるためには一般に売られている火災保険を契約することが必要です。

新しく火災保険をどこの保険会社で契約するかは自由で、特約火災保険の幹事保険会社(損保ジャパン)や他の引受保険会社で契約しなければならないということはありません。

満期後は火災保険を契約しないという選択肢を取ることもできますが、

基本的にこの選択肢はおすすめしません。

今回のお客様もそうですが、被害があった時に補償されないことを知る場合本当に損するので今一度確認しておくことをおすすめしておきます。

自分がどれだけ気を付けていても放火や隣家からのもらい火で火事になってしまう可能性はありますし、自然災害は自力で完全に防ぐことは不可能です。なので万が一のことがあった場合に家族の生活を守るために、満期後も何らかの火災保険は契約した方がよいでしょう。

火災保険とは

基本補償

火災保険の基本補償は、ご契約者全員につく「火災、落雷、破裂・爆発(建物)」に加え、

自然災害や盗難など、自由に選べる補償から成ります。

建物 家財

火災

落雷、破裂・爆発火災、落雷、破裂・爆発

火災、落雷、破裂・爆発とは

火災保険の基本となる補償で、火災、落雷、破裂・爆発により建物や家財に損害が生じた場合に保険金をお支払いされます。

自身で火災を起こしてしまった場合はもちろん、隣家の火災からの「もらい火」による損害も補償されます。

たとえば隣家からのもらい火で住宅を失っても、隣家の火事が故意や重過失ではない“うっかりミス”で起こしたものであれば、失火責任法が適用されるため、火元の隣家から補償を受けることができません。

もらい火などで被害に遭うことも踏まえてしっかり備えましょう。

風災

雹(ひょう)災、雪災風災、雹(ひょう)災、雪災

風災、雹(ひょう)災、雪災の補償とは

台風などの風災、雹(ひょう)災、または大雪などの雪災により建物や家財に損害が生じた場合に保険金をお支払いされます。

たとえば建物に付属した雨どいなどの設備も、「建物」の補償対象となります。雨どいが壊れた、窓ガラスが割れたなどの損害でも、修繕に必要な保険金をお支払いされます。

水災

水濡れ、外部からの物体の衝突など水濡れ、外部からの物体の衝突など。

水災の補償とは

台風や暴風雨などが原因で起こる洪水・高潮・土砂崩れなどにより建物や家財に以下のいずれかの損害が生じた場合に保険金をお支払いされます。

・保険の対象となる建物や家財に、再調達価額の30%以上の損害が生じた場合

・床上浸水が生じた場合

・地盤面より45cmを超える浸水により損害が生じた場合

洪水や高潮などの時だけでなく、大雨の際も水災のリスクは高まります。川や海が近くにない場合でも、低地など水がたまりやすい地形の場合は注意が必要です。お住まいの地域の地形のほか、各自治体のハザードマップなどを確認し、リスクを踏まえてご検討してみてはいかがでしょうか?

盗難

家財の補償をつける場合は、家財の火災、落雷、破裂・爆発の補償が必須になります。

盗難の補償とは

強盗や窃盗(これらの未遂も含まれます)により建物や家財に損害を受けた場合に保険金をお支払いします。建物でこの補償を選択した場合は、空き巣などが屋内に侵入する際に壊した窓ガラスやドア錠などの損害を補償します。家財でこの補償をご選択の場合は、現金なども一定の金額の範囲内で補償します。

空き巣被害で、ものを盗まれるだけでなく、窓ガラスやドア錠などに損害を受ける可能性も踏まえ、ご検討ください。

火災保険の申請期限は3年

火災保険の請求期限は3年

火災保険の保険金の請求期限は一般に3年です。これは保険法第九十五条によって以下のように定められています。

保険給付を請求する権利、保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、これらを行使することができる時から三年間行使しないときは、時効によって消滅する。

請求期限が定められているのは、

火災や自然災害による損害が発生してから相当の時間が経過すると損害について調査するのが困難となって適正・迅速な保険金の支払ができなくなるからです。

なお、保険法による規定とは別に保険会社が請求期限を定めているケースも存在します。現在契約している保険会社の約款についても確認しておきましょう。

ただ、被害に遭ってから落ち着く暇もなく請求しなければいけないということはないので、落ち着いて、

しかし忘れずに火災保険の請求を行うようにしましょう。

修繕済みでも被害を証明できれば大丈夫

請求期限は3年といっても既に直してしまっていたら請求できないのでは?、

とお考えの方もいるかと思いますが、火災や自然災害によって損害を受けたということが立証できるのであれば保険金の請求は可能です。

受けた被害や契約している保険会社などによって必要なものは変わりますが、

修繕を行う前後の写真や罹災証明書、工事業者の見積書などが残っているのであれば、保険会社や代理店に保険金を請求できるのか確認してみましょう。

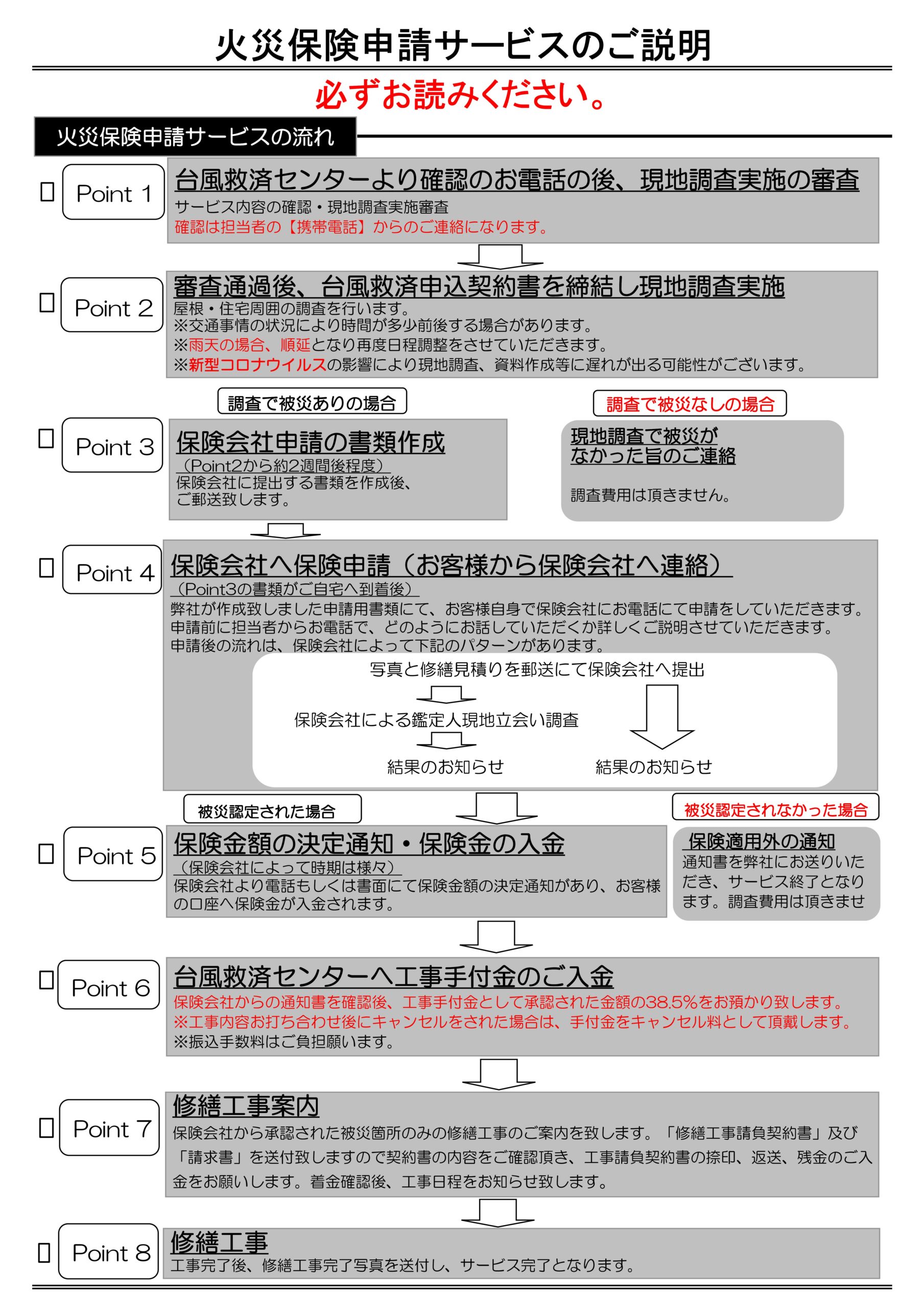

火災保険のことなら【台風救済センターにお任せを】

台風救済センターとは

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。