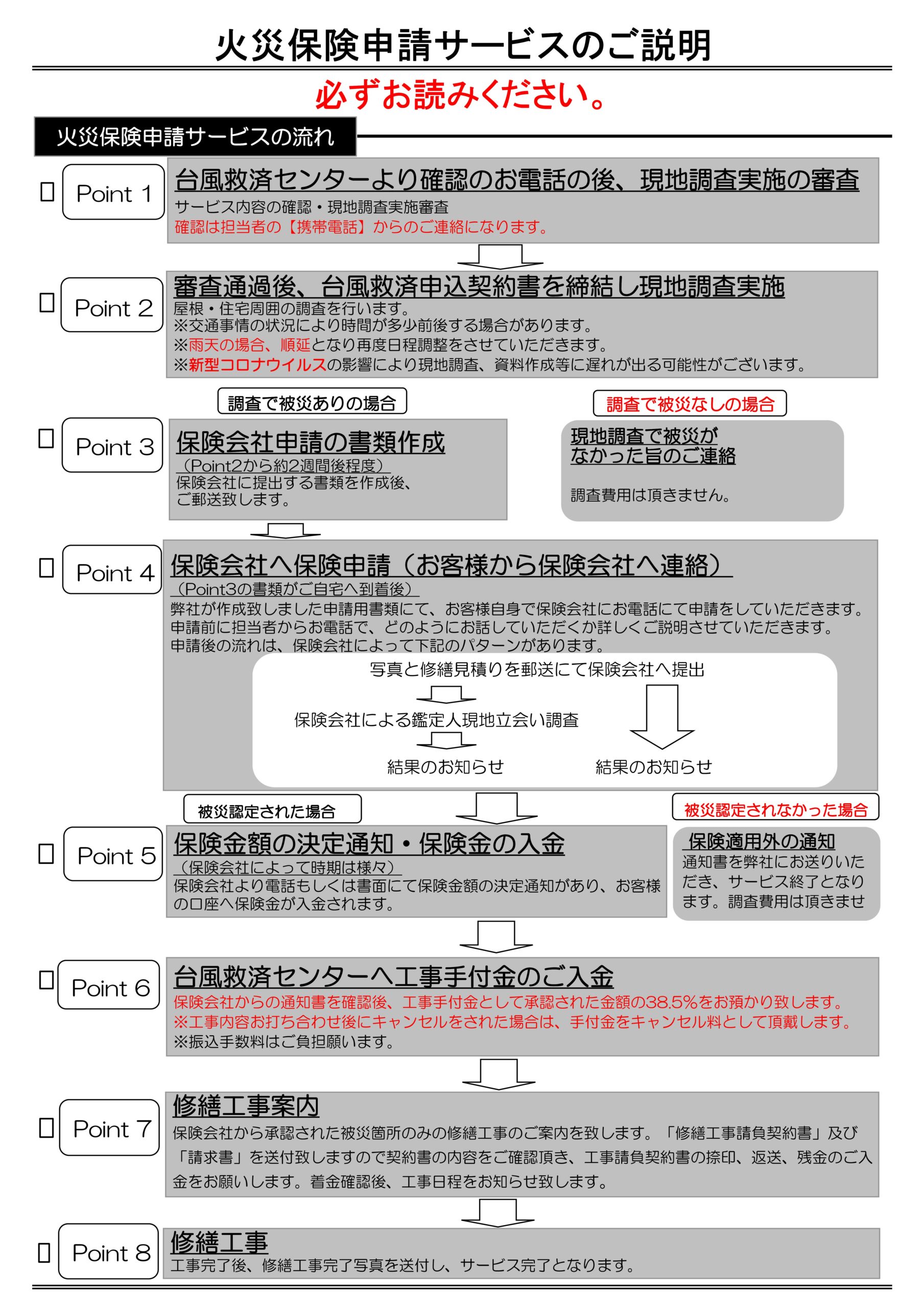

先週末、千葉県流山市に保険鑑定人の立ち合いにいってきました。

お客様から、雨漏りがあってご自身で保険会社に連絡し、一度保険鑑定人が見に来たのだが、

20分ぐらいで、風災ではないですねといわれて帰ってしまったとのこと。

お客様からしたら「え?」ってなりますよね。すでに雨漏りもしていて誰が見ても被害はあります。

それをちゃんと見ないで保険おりませんではお客様が怒るのもわかります。

今回は、1回目にきた鑑定人と2回目にきた鑑定人の違いも交えながら話していきたいと思います。

目次

保険鑑定人は来る人によって差がある

保険鑑定人は基本的に保険会社がからの依頼があって初めて調査に来ます。

保険会社から派遣される調査会社はさまざまであり、一貫性があるわけではありません。

また、保険会社の中でも調査する人の性格や方針なども違ってくるので、

正直同じ査定ではないと初めに言っておきます。

ただ、今回のような保険鑑定人は稀で、調査に関しては基本きちんとやってくれる方が多いです。

しかし中には、今回のように屋根にも上らず、下から見上げて、あとは建物を回って終わりというずさんな調査もあります。

今回のように話を聞いていると、天候も悪く屋根に上らないのはわかりますが、高所カメラを使うわけでもなく、ほぼその人の感覚と目視のみで終っているように感じます。

ではその鑑定人はなぜそういった行動になってしまったかというと、

まず1つは、保険会社から築浅の物件は保険を下ろさないように言われているか。

※

築浅というのは、このお客様の建物は2年前に建てたものなので、自然災害がすぐに起きることが考えられないので、みなくても雨漏りは別な原因だと保険会社は考えたのかです。

もう1つは、単純に怠慢かです。

どちらにせよ、保険をかけているお客様としては納得いかないのは当たり前なので、どうにかならないかということでご連絡いただきました。

ではこういった場合どうしたらよいのかというと、

保険鑑定人の調査に納得いかなければ、再度、保険鑑定のし直しをすることが大事です。

そうすることで、2回目の鑑定人が派遣されます。

2回目は2人で来てくれたため、調査がまずきちんと行われると感じました。

また、雨漏りをそのままにできないので修繕業者も手配し、

雨漏りの補修や調査をやっていた最中に来てもらえたので、工事業者からも丁寧に原因の説明。

鑑定人さんも納得してくれましたし、内容もキチンと把握していただけました。

※だからといって保険がおりるわけでないので注意

雨漏り被害で部屋の大切な物が壊れた場合は家財保険

雨漏りをしてしまったら、室内がなにもなければいいですが、大半が水が垂れて濡れてしまいます。そして、雨漏り付近に大事な物を置いておいたり、価値のある時計やバックなどに被害があった場合、あきらめなければいけないのか心配ですよね。

こういったときに、火災保険は、建物の被害と家財の被害の両方に保険がかけてあると補償の対象になります。

火災保険は建物と家財で別々。保険証券にも建物2000万、家財900万と分けて書かれています。

一見、火災保険加入=建物や家財すべて入っているものだとおもってしまいますが、一応別々になります。

賃貸で家財のみ入るもの建物は所有者がいますから、

借りている人は、建物が壊れたら所有者が直すのがあたりまえなのでその時の室内の補償のみ入れるのが普通ですし。

では建物と家財でどのような補償がかわるのか

「建物」の範囲について

火災保険では、被保険者が所有している「住居にのみ使用される建物」と、

その建物に付属する門や塀などを保険の対象としています。

一戸建ての場合

- 被保険者が所有している住居にのみ使用される建物を指します

- 土地は含まれません

- 門や塀、車庫やカーポート・付属建物などは含まれます

マンションの場合

- 一戸建てと同様、被保険者が所有している住居にのみ使用される建物(専有部分)を指します

- 廊下やバルコニーなど共用部分は含まれないことが多いです

- 共用部分はマンションの管理組合が保険に加入していることが多いです

※ソニー損保の新ネット火災保険は、店舗などとの併用住宅や、賃貸物件にお住まいの方はお申込みいただけません。

「建物」の対象となる具体例

- 畳や備えつけの収納などの建具

- 建物に直接備え付けた電気やガス、冷房・暖房等の設備

- 建物に直接備え付けた浴槽や流し、ガス台、調理台

- 門、塀もしくは垣または物置、車庫やカーポートなどその他の付属建物

畳や床材、内壁など

畳や床材、内壁など 門や塀、車庫、カーポートなど

門や塀、車庫、カーポートなど 備えつけの冷暖房設備など

備えつけの冷暖房設備など

「家財」の範囲について

保険の対象となる建物の中にある、被保険者または被保険者と生計を共にする親族が所有する家財が保険の対象です。

一戸建て

マンション

- 「建物」内に収容される家財一式を「家財」と呼んでいます

- 一戸建てもマンションも同様で、家具や家電、衣服など日常生活に使う動産が含まれます

- 家財の買替えには想像以上に費用がかかることがあるので注意が必要です

- 例えば、世帯主が42歳で、配偶者と子ども2人と暮らしている場合、目安の保険金額は1,430万円にもなります

「家財」の対象となる具体例

- 家具、家電製品

- 家庭用の食器、日用品

- 絵画、骨董品、貴金属(※)

- 自転車、125cc以下の原動機付自転車

ソファやパソコンなど

ソファやパソコンなど 車庫や建物内に収容された自転車、原動機付自転車など

車庫や建物内に収容された自転車、原動機付自転車など 貴金属や宝飾品など(※)

貴金属や宝飾品など(※)

建物無料調査は台風救済センターにお任せを

養生を無料対応致します。

台風救済センターとは

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!