火災保険に入るときに、建物の所有者が1人の場合は、基本的にその人が被保険者となります。

しかし、建物を複数で所有している場合、保険を支払うのは1人ですが、受け取るのは建物所有者全員になります。ということは、建物を安易に兄弟姉妹で共有名義にしておくと、被害があっても火災保険を受け取れなくなることがあります。

今回はそういったお客様がおられたので共有していきたいと思います。

目次

共有不動産の場合、誰が保険を契約するのか?

不動産を共有名義で所有している場合、

火災保険や地震保険はどのように加入すればよいのかというと、

以下より、保険の基本的な仕組みとセットでお話していきます。

保険の基本的な仕組みについて

保険契約を締結する際には、「保険契約者」「被保険者」「保険金受取人」の3者を決める必要があります。

それぞれについて、1つ1つ見ていきましょう!

保険契約者とは

まず保険契約者とは、保険会社と火災保険・地震保険の契約を締結する人のことです。

保険契約者は、保険料を支払う義務がありますので、火災保険料や地震保険料を保険会社に支払わなければなりません。

火災保険・地震保険の場合、通常は物件の所有者が保険契約者となります。

被保険者とは

被保険者とは、保険の対象となる人のことです。

火災保険の場合、被保険者は物件の所有者でなければなりません。

それは、不動産の所有者以外に火災保険をかけても意味がないからです。

保険受取人とは

保険金受取人とは、火災などの災害が発生し、補償が決定したときに、

保険会社から支払われる保険金を受け取る人のことです。

火災保険や地震保険の場合、保険金の受取人は被保険者と同様。

つまり、物件の所有者が保険金を受け取ることになるのです。

共有不動産の保険契約者は誰なのか

共有物件の場合、物件の所有者は複数人になりますが、全員が契約者にならなければならないわけではありません。

実は、保険会社は「共有者全員との保険契約」を結んでいるわけではありません。

共有物件の場合は、共有者の中で「代表者」を決めて保険契約者とする仕組み。

例えば、親が亡くなり、子が実家を相続することになった場合、相続財産を分割せずに共有財産として残したいのなら、相続人の一人を代表者として火災保険の契約者にする必要があります。

しかし、これが保険という仕組みの最大の罠なのです。

それは後ほど話させていただきます。

共有不動産の保険料は誰が支払う?

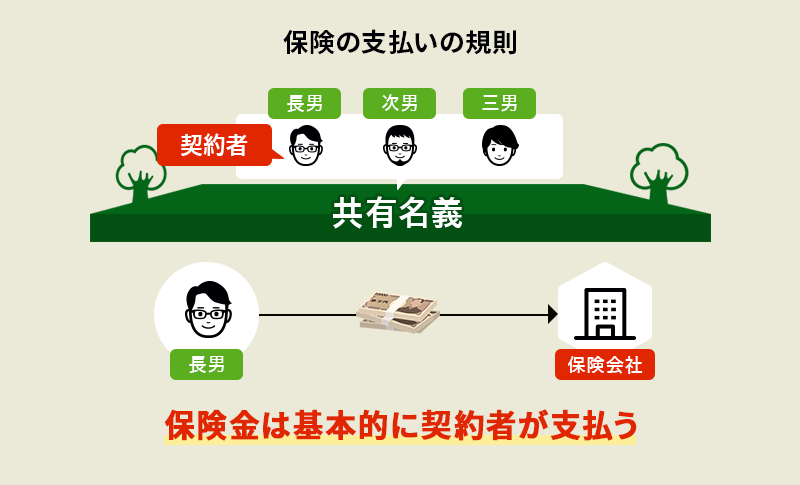

共有不動産にかかる保険料は「保険契約をしている人」が支払います。

つまり、保険契約者である代表者です。

共有不動産の場合は、代表者が単独で保険契約を持っているため、

代表者1人が保険料を支払わなければなりません。

期限内に支払いが行われないと、保険会社から代表者に連絡が入ります。

しかし、保険料の支払いについては、共有者同士で自由に話し合い、内部で分割することも可能。例えば、3人で1/3を共有している場合は、保険料を1/3ずつ分けるのが公平といえます。

この場合、代表者がまとめて保険料を支払い、後日精算する形が望ましいでしょう。

共有不動産の被保険者

では、共有不動産の場合の被保険者は誰になるでしょうか。これについては「共有者全員」が対象で、保険契約者のように「代表者1名」ではありません。

これは、火災保険や地震保険が不動産全体に適用されるという性質があるため。

代表者は不動産の一部にしか権利を持っていないため、不動産全体に保険をかけるためには、共有者全員に保険をかける必要があるのです。

共有不動産の場合、「保険契約者 ≠ 被保険者」であると認識しとかないと今後マイナスなことが起きてしまいます。

というのも【台風救済センター】のお客様でこれのせいで保険が受け取れなかった方がいました。

火災保険金受取は保険契約者1人の印鑑だけではだめ

火災保険の契約は代表者を選んで1人で契約できるのに、

保険金を申請をし、保険を受け取る際には保険契約者1人の署名だけでは受け取ることはできません。これは建物所有している全員が保険金を受け取る権利があるということなのです。

これが保険という仕組みの罠なのです。

相続の関係で建物所有が兄弟姉妹で持つこととなった場合、

保険契約者がその中の1人でも消息がわからなかったり、不仲であった場合、署名がもらえなければ保険を受け取ることができません。

なぜなら、保険を受け取るときに必要なのは建物所有している全員の署名が必要になるからです。

※契約の際に契約書をよく読んでおいた方がいいです。

【台風救済センター】のお客様は

今回、4名所有者がいて、1名不仲であると同時に消息が分からず、署名をどうすることもできないことが、火災保険認定後に発覚しました。

契約するとき、解約するときは、所有者1人で良いのに対し、

保険を受け取るときは全員必要という、なんとも言えないやり方なのです。

そしてそれを説明はされてなく、保険を受け取る際に初めて知ったようでした。

なので今回、保険が受け取れないだけでなく、今後保険がもらえないのであれば解約した方がいいとのことで解約してしまったとのことでした。

こういった背景から、建物所有は1人にしておくことが良いのと、共有する際はあらかじめこういったときの委任状をもらっておくことがよいといえるでしょう!

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!