8月も終わって暑さも少しずつ落ち着いてくると思いますが、そんな中、台風13号が発生したとのことです。先週のトリプル台風はさほど影響は少なかったので本当によかったかと思います。

今回の台風13号は関東直撃というか、横を通るような進路で進んでいくようです。

しかし、台風は急に進路をかえたり、でかくなったりするので警戒が必要です。

目次

台風13号

5日(火)午後9時、日本の南で台風13号「インニョン」が発生しましたとのこと。

中心気圧は1000hPa、中心付近の最大風速は18m/s、最大瞬間風速は25m/sとのことです。

中心から南東側330キロ以内と北西側220キロ以内では風速15メートル以上の強い風が吹いています。

その後、予報円の中心を進めば、7日(木)頃に伊豆諸島近海に進み、関東に接近するでしょう。

今のところ台風としてはあまり発達することはない見込みですが、

熱帯由来の暖かく湿った空気を運びこむ恐れがあります。伊豆諸島では雨や風が強まり、関東にも活発な雨雲がかかる可能性があります。

台風13号の名前の由来

「インニョン」は、香港が用意した名前で「カモの一種(オシドリ)」に由来しています。

台風の名前は、「台風委員会」(日本含む14カ国等が加盟)で各加盟国などの提案した名前が、

あらかじめ140用意されていて、発生順につけられます。

準備された140を繰り返して使用(140番目の次は1番目に戻る)されますが、

大きな災害をもたらした台風などがあると、加盟国からの要請によって、その名前を以後の台風では使用しないように別の名前に変更することがあるようです。

台風で多い建物被害箇所と対策

台風による建物被害を最小限に抑えるためには、

建物の設計やメンテナンスに注意を払う必要があります。

以下は台風による被害が多い建物箇所と、それを軽減するための対策です。

1.屋根

台風の風によって屋根が吹き飛ばされることがあります。

強固な屋根の設計や、屋根材の固定方法を確認しましょう。

また、屋根裏の通気を確保し、風圧の差を軽減することが重要です。

2.窓とドア

風や飛来物による窓ガラスの破損が多いです。

耐風性のある窓とドアを選び、外部にシャッターやボードを取り付けることで保護できます。

3.壁

風や浸水による壁の損傷を防ぐため、壁材や外壁の防水加工を検討しましょう。

また、補強壁や耐震補強を施すことで、建物の強度を高めることができます。

4.基礎

浸水や風圧に耐えるために、しっかりとした基礎設計が必要です。

水を逃がす排水システムを整備し、基礎の耐久性を確保しましょう。

5.外部設備

エアコンやソーラーパネルなどの外部設備は風圧にさらされるため、

適切な取り付け方法や補強が必要です。

6.樹木と周辺環境

周囲の樹木が倒れたり、飛来物となったりする可能性があるため、

建物の周りの樹木の剪定や除去を検討しましょう。

7.防水と排水

台風による大雨で浸水被害が起こりやすいです。

建物の周りに適切な排水システムを設け、地下室や地下駐車場などの浸水を防ぐために防水施工を行いましょう。

8.室内の固定物

室内にある家具や重い物を風で動かされないように固定し、安全を確保しましょう。

台風被害写真

これはいろいろな地域で被害にあった写真になります。

大きい台風、小さい台風様々ですが、台風後はこのように頑丈な建物でも平気で壊れます。

また、このように目視で発見できる被害ならいいですが、目視ではなかなか見つからないような部分も台風後は被害ががあります。

このように、高所カメラでくまなく探してやっとわかるような被害も中にはたくさんあります。

【台風救済センター】でしか発見できなった被害も多数ございます。

台風後はまず【台風救済センター】にご連絡ください!

最近の保険会社の動向

火災保険を申請するとやはり気になるのが、本当に火災保険おりるのかな?

また、減額されて工事できないとかないの?っていうのがあります。

国の給付金や自治体の給付金とは違い、

火災保険は保険会社が認めない場合、保険がおりることはありません。

また、自動車保険のように、事故ってしまったら保険がきちんとおりるなどはありません。

※自動車保険は使ったら保険料があがるので、保険支払っても別にご自身の毎月の保険がふえますよってだけです。保険会社からしたら痛くもかゆくもないのが現状です。

しかし火災保険は、火災保険を何回使ってもそれに対する保険料増額はありません。

ということは、保険会社としては保険を何回も使われることを非常に嫌です。

火災保険を何回申請してもよいといわれてますが、

そのこともあり、

あまりに申請回数が多いと保険がおりる確率は低くなるといえるでしょう。

被害が半年以上前の申請は注意が必要

最近の保険会社は保険の支払いの際に着目する点は、被害日がいつなのかです。

というのも1年も2年も前の被害を今更申請ってどういうこと?

なにかよからぬ業者が告げ口したのではないか?などと疑ってきます。

そして、仮にそういったことがなく、純粋に被害をみつけて申請した場合でも、素人ということで、

被害はその日でなく、もっと前の被害ですと決めつけてしまい否決になるケースが非常に多いです。

なので、保険をきちんと受け取るには、被害があってから数か月以内で申請するのが非常に大事です。

被害日の特定ができないと保険はおりない

保険申請をするうえで、被害がいつなのか、またその時に本当に被害があったのかが、

保険会社の焦点になります。

特に初めて申請する方は、そもそも建物の調査などを定期的に行っていない人が多いです。

たまたま知り合いや別な工事の業者に、「火災保険がつかえるみたいよ」とか「屋根のどこどこ壊れていますよ」といわれて、業者にみてもらう人も多いです。

あとは、被害がでたあとでも、その時にできた被害箇所ではない部分だったりします。

そういう時は、既に明確な事故日が曖昧なので、被害の状態と、事故日がリンクしていないのが保険会社に見抜かれています。

その時点で保険の認定が難しくなります。

なので、定期的に点検することで、本当にその時の災害で壊れたかどうかが明確になります。

【台風救済センター】でも最近、被害が見当たらないが台風後なので調査してほしいという依頼が増えています。

気になった方はぜひ【台風救済センター】にご連絡ください。

台風のことなら【台風救済センター】へ

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

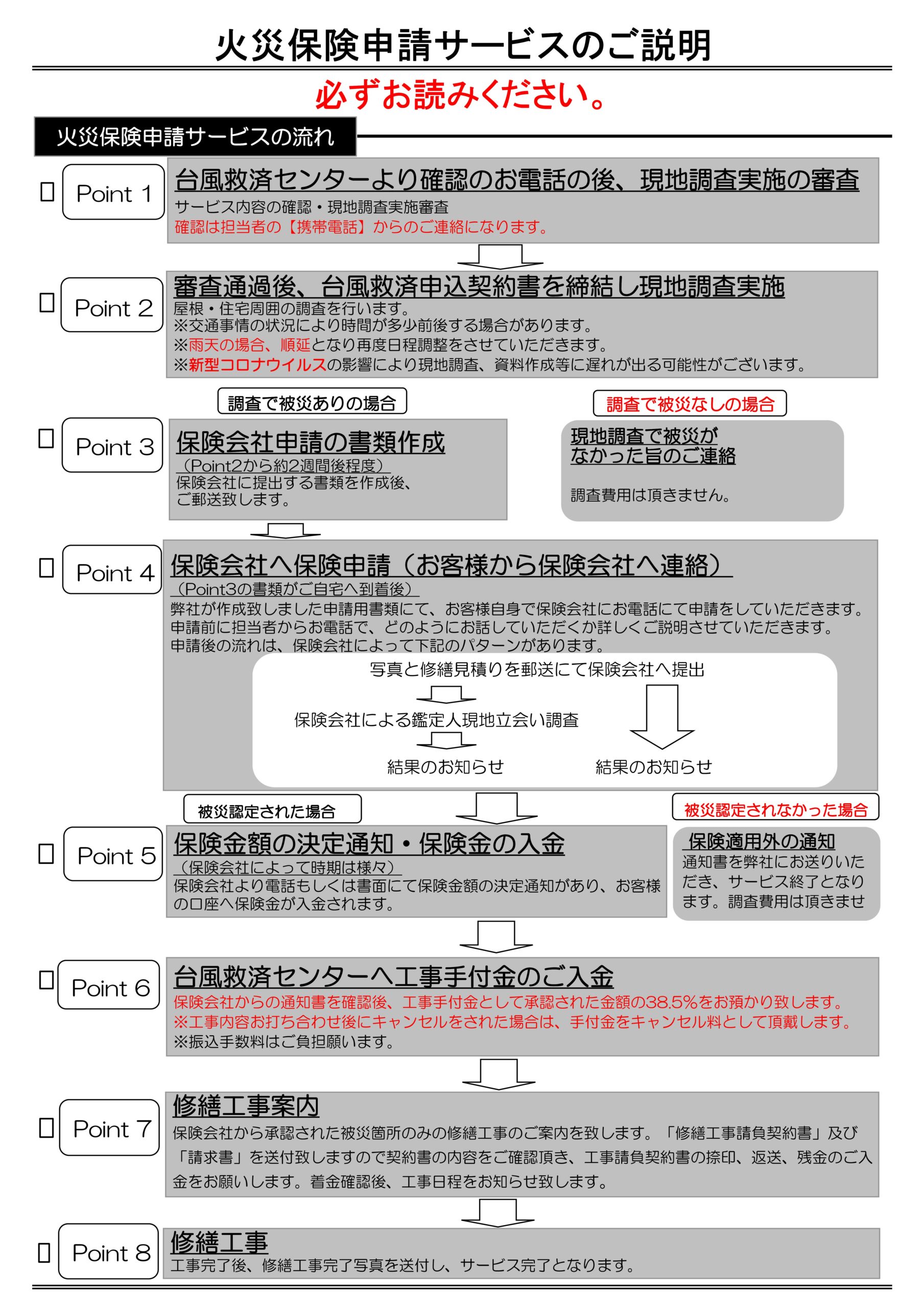

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!