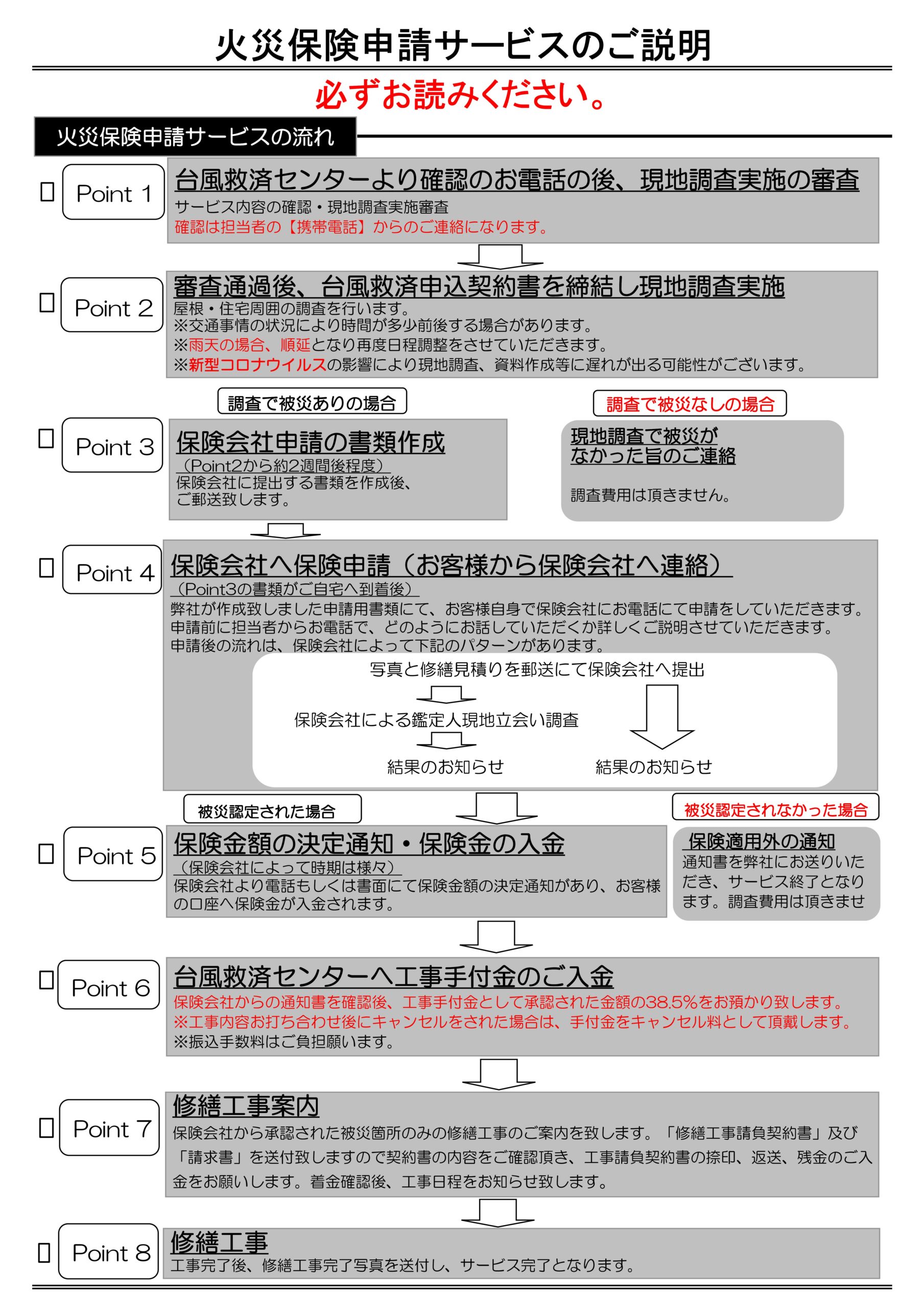

今回非常に興味深い調査内容がでたので共有していきたいと思います。

以前保険会社から経年劣化と判定されたり、今後保険会社から経年劣化といわれた時の参考にしてもらえばと思います。

【台風救済センター】ではいろいろな実体験をタイムリーに上げていきます。

過去の記事や今後の記事も観ていただき参考にしていただければと思います。

目次

築10年ぐらいと築25年、築40年のスレート屋根

さて3枚セットにしていますが、どれが築10年ぐらいで、どれが築40年のスレート屋根かわかりますでしょうか?

正解は

上が築約10年ぐらいで、

真ん中が築約40年

下が築約25年となります。

正直屋根の状態に関しては見分けがつかないと思います。

もちろん築約10年ぐらいの屋根は2つと比べるときれいではありますが、色味や太陽の位置・撮影時間によっても見え方は

かわってきます。

また、地域によっても劣化のスピードはかわってくるのは当たりまえですよね。

今回、気になった点は、スレート屋根が割れていたり、欠けがあった築約25年では経年劣化という判定をしてくるのに対して、

築約40年の屋根に一切割れや欠けがなかったので、板金は浮いてるように見えるだけと判定してきました。

そして、この結果は、現地を見に来ることなく写真での判断のみでいってきました。

このほかにも雨樋や衝突痕に関しても被害があったので何かしら災害があったのではないのかと考えるのが普通です。

保険会社は本当に劣化と思っているのか!?

今回あらゆる地域をまわっていますが、保険会社によっても解釈が違いますし、

鑑定人によっても全然回答が違います。

では、経年劣化の基準はたしてあるのか?

答えはNOです。

まず経年劣化についておさらいしときましょう。

経年劣化とは

物事が時間の経過とともに劣化する現象を指します。

この用語は主に製品、建造物、材料などに関連して使われます。

経年劣化は、自然の力や使用による摩耗、化学反応、気候条件などが原因で、

物質や構造物が劣化し、機能や外観が損なわれるプロセスを指します。

例えば、建築物や橋の場合、風雨や太陽光にさらされることで、建材が腐食したり、

色褪せたりすることがあります。

また、機械部品や電子機器も使用や摩擦によって劣化し、性能が低下することがあります。

経年劣化は予測可能なものである一方で、

製品の保守や適切な管理が行われることで、その進行を遅らせることができる場合もあります。

では経年劣化による被害が保険対象にならないかというと、経年劣化で保険が下りることになったら保険会社にかかる

負担が異常なぐらいかかるためです。

また、なんでもかんでも被害の申請をされてしまうから、保険対象外にしています。

なので保険会社は見に来た際に、都合のいい言葉が劣化というのです。

では、劣化はどのくらいでおきるのか?

物や環境にもよるので一概にはいえませんが15-25年となります。

ということは築年数の古い建物はすべて経年劣化対象なのです。

これを盾に保険会社は保険支払いを拒んできます。

では先ほども言いましたが経年劣化の基準はあるのかというとありません。

なぜ言い切れるのかというと、これに関しては建築に関しての知識ではなく科学・物理的証明が必要だからです。

【台風救済センター】の代表合戸は塾業界も長くやっており、指導経験も豊富です。

それでも正直環境や建てた工務店などによって違いが出てくるのではっきりしたことが言えません。

しかし、ガラスのように室内と室外の気温差で割れてしまう熱割れや雨樋のような熱変形はわかりやすいです。

では、保険会社の経年劣化はなにを根拠にいっているのかというと、

根拠はなく築年数で判断しているケースがほとんどかと。

あとは経年劣化の時に起きやすい箇所や部材でということです。

経年劣化と言われても納得できないことは再鑑定を!

このようなことをブログで書くと保険会社から煙たがられますが、

あくまで保険とは、なにか災害があったときのために入っておくものなのに、

よくわからない説明をされ、劣化なので出しません。では意味がありません。

確かに保険の詐欺はかなり多かったのもの事実ですが、あくまできちんとした目線で

鑑定することが保険会社には求められています。

【台風救済センター】ではこういった相談が多く、対応に関しても熟知しています。

もちろん、まっとうな請求しかせず、根拠をもとに保険会社に対応していきます。

まずはお気軽にご相談ください!

火災保険の調査に関しては【台風救済センター】にお任せを!

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!