みなさまは火災保険の中に汚損・破損があるのはご存じでしょうか?

火災保険を入る際にこれを勧めてくる保険会社や代理店はそう多くありません。

ではなぜ保険会社や代理店が説明してくれないのかというと、破損・汚損は最も支払い件数が多いからなのです。

もちろん金額も外壁や屋根に比べるとそこまで金額高くないので保険会社としてもこれぐらいならとおろしやすいのもありますが。

今回はそんな汚損・破損は必要なのかも含めて話していきたいと思います。

目次

破損・汚損は最も支払い件数が多い

火災保険の補償は、失火・もらい火などの火災はもちろんですが、

落雷による損害・火災、ガスなどの爆発による損害、台風・竜巻、ひょう、豪雪やなだれなどの雪災も含まれます。

これらによって損害を受け、一定の額を超えた場合に補償を受けることが可能になります。

そのため、火災保険は「建物の総合保険」と呼ばれています。

なお地震・噴火・津波は含まれないため、このようなリスクに備えるためには別途、地震保険を 契約する必要があります。

また、火災などが発生した際の紛失や盗難による損害も補償されないため注意が必要です。

非常に幅広い補償対象ですが、その中でも特に破損・汚損は保険金の支払い件数が多い 事由です。

三井住友海上(※1)によると、事故種類別・支払件数の割合は、破損、汚損が最も多く全体の44.2%を占めます。

一方、火災、落雷、破裂・爆発は5.6%に留まるため、火災保険は火災そのものに備えるだけでなく破損、汚損に備える有効な手段と言えます。

実際、楽天損保(※2)によるとこの破損、汚損の補償をつけている加入者の割合は70.2%(マンション・アパートの場合)にまで至ります。

いかに破損、汚損が日常生活で起こりうると認識されているかがわかるデータです。

(※1)三井不動産リアルティ株式会社「保険コンサルティング」

(※2)楽天損保 みんなの加入データ(不測かつ突発的な事故)

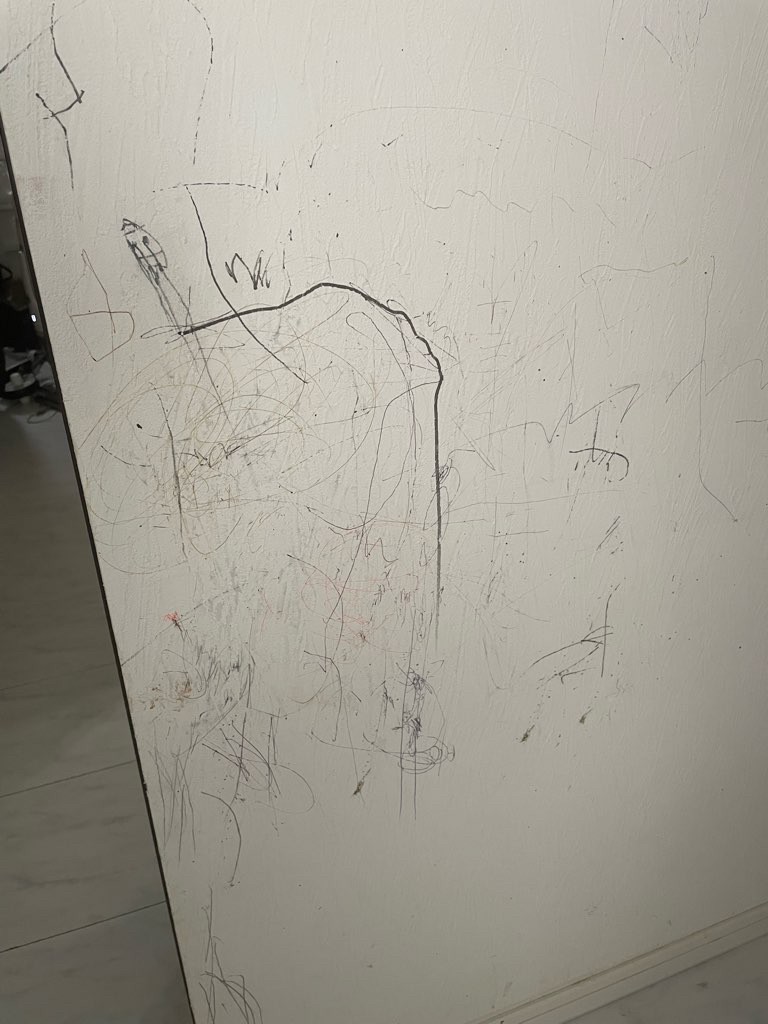

汚損・破損ってどんな被害か

これは【台風救済センター】のお客様で、汚損・破損で保険を認定されたときの写真になります。

汚損・破損は行為的でない場合はなんでも保険対象になります。

もちろん子供のいたずらなどもOkです!

※子供の行動はなにするかわからないので予測かつ突発に含まれるからです。

あとは、引っ越しした際につけてしまった傷やドアの開け閉めで勢いよくしまってしまいガラスが割れたや金具が曲がったなでもいけます。

なのでお子様がいたりした場合はもちろん、お子様がいない方も汚損・破損に入っておいた方がよいです!

火災保険の汚損・破損の補償内容定義・例※保険会社より

日々の暮らしのなかで起こりがちな「うっかり」を補償します!

「子どもが室内で遊んでいるときに、うっかりものを壊してしまった」「掃除中、掃除機をドアにぶつけて破損した」「家具の配置替えをしていて棚を倒してしまい、棚とテーブルが破損した」など、日常生活でのトラブルは絶えません。

建物が保険の対象の場合

うっかり起こしてしまった偶然な事故により建物が損害を受けた場合に、保険金をお支払いします。

家財が保険の対象の場合

うっかり起こしてしまった偶然な事故により家財が損害を受けた場合に、保険金をお支払いします。

- ※すり傷などの外観上の損傷または汚損であって、その機能に支障をきたさない損害は補償の対象となりません。

こんなときでも補償されます

- 掃除中に壁にものをぶつけて、壁を破損してしまった。*

- 子どもが室内でボールを投げ、窓ガラスが破損してしまった。*

- *建物が保険の対象に含まれる場合にかぎります。

なぜ汚損・破損に入った方がよいのか

保険申請の回数に制限はない

火災保険は損害が認められれば、何度でも申請可能。

むしろ、使わないほうが損する保険です。

大半の火災保険は掛け捨て保険ですので、快適なマイホーム生活を送るためにも、積極的に活用していきましょう。

何度使っても保険料は上がらない

火災保険は自動車保険などとは違い、契約期間内であれば、何度申請しても保険料は上がりません。

保険料が上がらない理由は、契約している保険金の上限額と補償内容を基準に決めているため。

保険料が値上がりするとしたら、契約満了後に再契約するときです。

なお、保険料が上がる理由に、火災保険の利用可否は影響しないのでご安心ください。

子供がいない家庭でも不注意は必ずある

上記で子供がやってしまったことは基本保険の対象になります。

ただそれだけでなく、大人でも日々いきていく上で、やはり不注意というものがあります。

そんな中、室内をきれいに保つにはこういった不注意があった場合もすぐに修繕することで、

常に建物の価値を保っていけます。

汚損・破損で保険請求するときの注意点

上記は保険がおりなかった被害です。

破損・汚損による被害はあくまで生活に支障をきたすレベルでないと下ろさない保険会社が多いです。

しかしそれをいってしまえば、壁紙が破れても・壁に穴開いていても別に生活に支障はないです。

なので、結局のところ保険会社のさじ加減ということなのです。

なのでここの線引きは正直難しいです。ですので、自分での判断ではなく、とりあえず傷がついたや子供が遊んでて凹んだなどは申請するクセをつけておくことが良いかと。

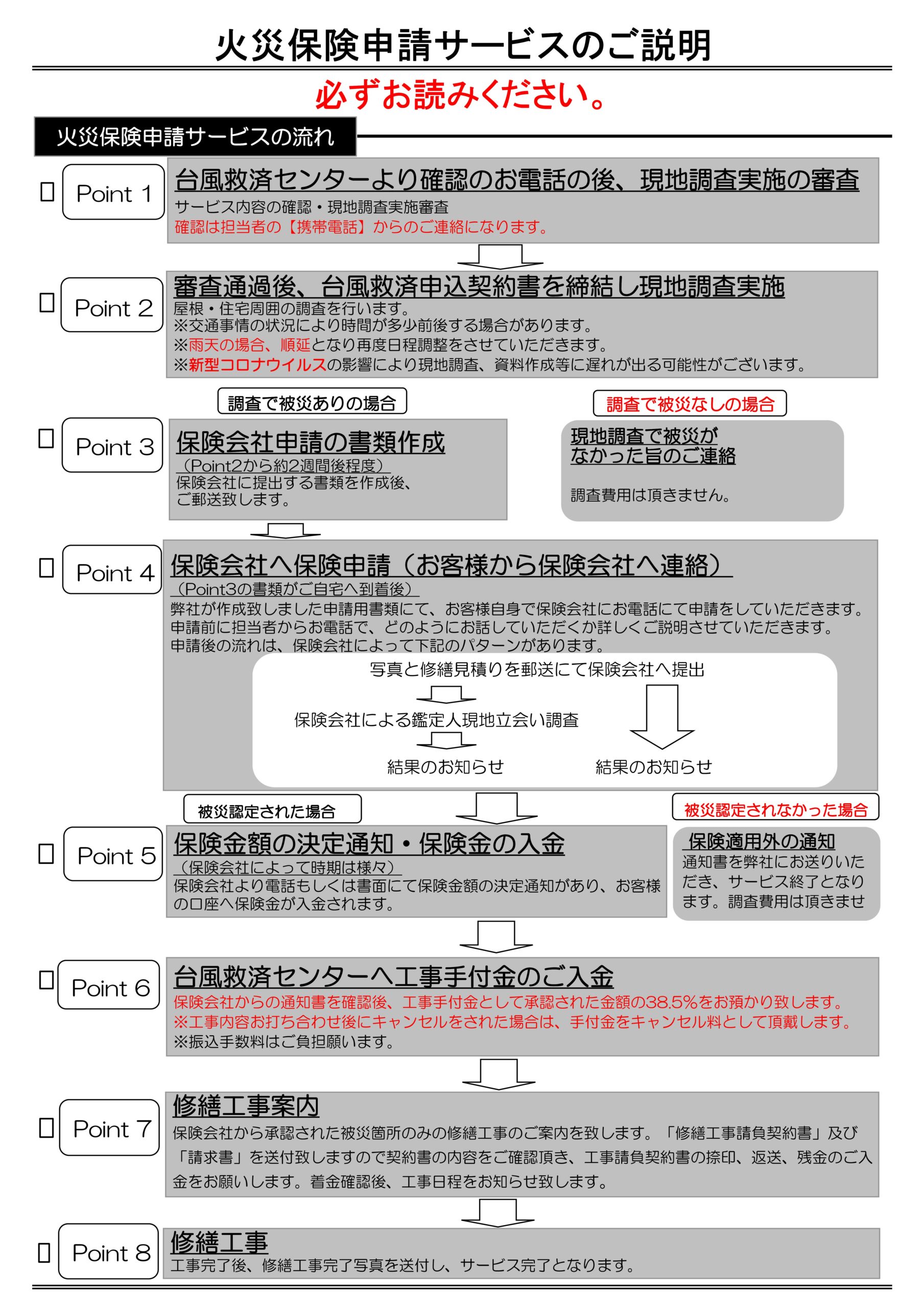

火災保険の調査に関しては【台風救済センター】にお任せを!

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。

Follow me!