塗装や目地・屋根材によっては10年に一度の工事を推奨しているメーカーもあります。

それでも30年40年50年と一切手をつけてないから自分の家は経年劣化だ!と思っておりませんか?

自分でこの台風の被害だと思う、この日の地震だと思いますと請求をかけない限り保険金は降りません。

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2024年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

:

【問い合わせ】

老朽化や経年劣化は火災保険の対象外です

火災保険では、老朽化や経年劣化による損傷は補償の対象にはなりません。

これは、住宅の劣化が時間の経過とともに自然に生じるものであり、予測可能なものとされるためです。

火災保険はあくまで「不測かつ突発的な事故」や「自然災害」など突発的な事象に対応する保険です。

たとえば、壁紙の変色や剥がれ、クロスの亀裂などが時間の経過によるものと判断された場合、

それは個人のメンテナンスや修繕の範疇となります。これは、多くの読者が勘違いしやすいポイントですが、正しい知識を持つことが重要です。老朽化や経年劣化による損傷を修繕する場合は、自己負担での対応が基本となります。

室内での破損はぶつかった痕や、やぶけているかが支払い担当者がみるポイントです!

火災保険を最大限に活用するためには、保険の対象とならない事例をしっかりと理解し、

適切な管理とメンテナンスを行うことが求められます。

保険会社によっては、具体的な損傷の判定に専門の鑑定人が関わるため、

自己判断で申請する前に保険条件をよく確認することが大切です。

特に特定の鑑定会社では元々保険会社のつながりがある方が役員であったりとズブズブな関係のところもあるので、

その被害が経年劣化か?老朽化?以外のポイントでも査定に響いている場合もございます。

台風救済センターではそういった情報からもお客様サポートにお役立ちができます。

老朽化や経年劣化の判定は鑑定人が決める

老朽化や経年劣化の判定は、専門の鑑定人が現地調査を行い、損傷の原因を詳しく評価します。

鑑定人は、損傷が自然災害や不測の事故により発生したものか、

単なる経年劣化によるものかを判断します。

経年劣化と判断された場合は、火災保険の補償対象外になることが多いです。

損害鑑定人から【無責】と判定された場合どうすればよいの?

今回は損害鑑定人の判定が、【無責】となってしまった場合、どうすればよいのか 話していきたいと思います。 その中で、【台風救済センター】ではどのように対応していっ…

住んでいる人が勘違いしている台風損害と老朽化の違い

台風損害と老朽化は、火災保険の補償対象として全く異なる性質を持ちます。

たくさんの現場調査をしているとわかりますが、まっあああたく違います。

しかし保険料をお支払いしているお客様がすべて劣化だと思っていてかつ保険会社も教えてくれないから平均60万も1回の

請求で損をしています。

まず、台風損害は「不測かつ突発的な事故」に分類され、一度に発生するため保険で補償されることが一般的です。

一方、老朽化は日々の使用による劣化であり、経年変化として扱われるため補償対象外です。

この違いを理解しないと、保険申請が却下されるリスクがありますので、台風後の損害と経年劣化の判定には注意が必要です。

衝突痕は風災に該当することが多い

台風や強風によって飛んできた物体が建物に衝突し損傷した場合、それは火災保険の風災補償の対象となることが多いです。

風で運ばれてきた瓦や看板、枝などが住宅の壁に衝突した際の損傷も風災として認定されるケースがあります。

ただし、申請の際は事故の詳細な証拠として写真や証言の記録が求められることが一般的です。

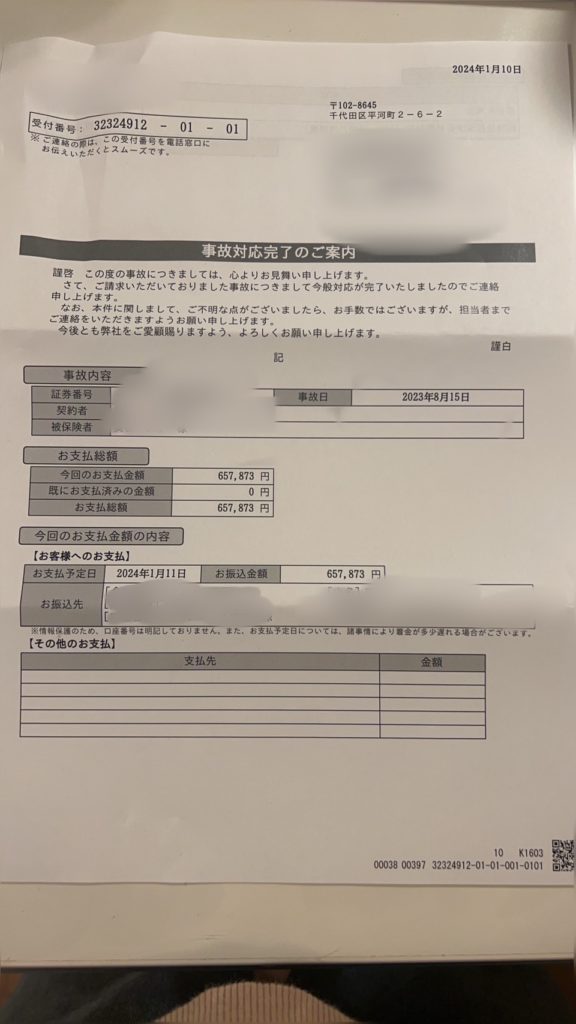

上の画像では知り合いの塗装屋さんにベランダの雨漏り漏水が火災保険でお金がもらえるといわれたので

保険請求をしたが0円だったので台風救済センターに依頼がありました。 結果約900万円認定されました。

こんなのも降りるの!?火災保険の風害で降りた事例8選

以下に紹介するのは、火災保険の風害でおりた事例8選です。

意外なケースが多く、参考になること間違いありません。

1. **屋根の瓦の破損**:強風で飛ばされるケースが多く、火災保険で補償されることがよくあります。

2. **外壁の傷や部分的な剥がれ**:台風や強風で外壁に傷がついていたり・外壁材が剥がれたりする場合も補償対象です。

3. **カーポートの破壊**:金属製のカーポートが強風で倒壊した場合も火災保険の対象となります。

4. **庭の木の倒木**:強風で倒れた木が家屋に損害を与えた場合も補償されます。

5. **窓ガラスの破損**:飛来物による窓ガラスの破損も、風害による損害として補償されることがあります。

6. **ベランダの手すりの破壊**:強風でベランダの手すりが破壊された場合も補償される場合があります。

7. **物置の倒壊**:強風で物置が倒れて破損した場合でも、火災保険で修理費用が賄われることがあります。

8. **アンテナの破損**:飛来物や強風でアンテナが破損した場合も補償対象です。

これらの事例を見ると、さまざまな風害に対して火災保険が適用されることが分かります。いま入っている火災保険の内容を確認し、最大限に活用することをおすすめします。

いま入っている火災保険を最大限使いましょう

現在契約している火災保険は、思わぬ損害に対する重要なサポートとなります。まず、保険契約の詳細を確認することが大切です。具体的には、補償対象となる損害の種類や範囲、適用される条件を把握しましょう。これにより、保険が適用される状況で不必要に負担を感じることを避けられます。

例えば、クロス(壁紙)の損傷に関しては、火災や台風などの自然災害が原因であれば、多くの場合補償対象となります。しかし、経年劣化や通常の使用による損耗は対象外です。したがって、補償が受けられる事例とそうでない事例をしっかり区別することが重要です。

また、実際に損害が発生した場合は、すぐに保険会社に連絡し、必要な書類を提出して申請手続きを行いましょう。証拠となる写真や目撃者の証言があると、申請の際に役立ちます。このようにして、加入している火災保険を有効に活用し、必要な補償を受けることができます。

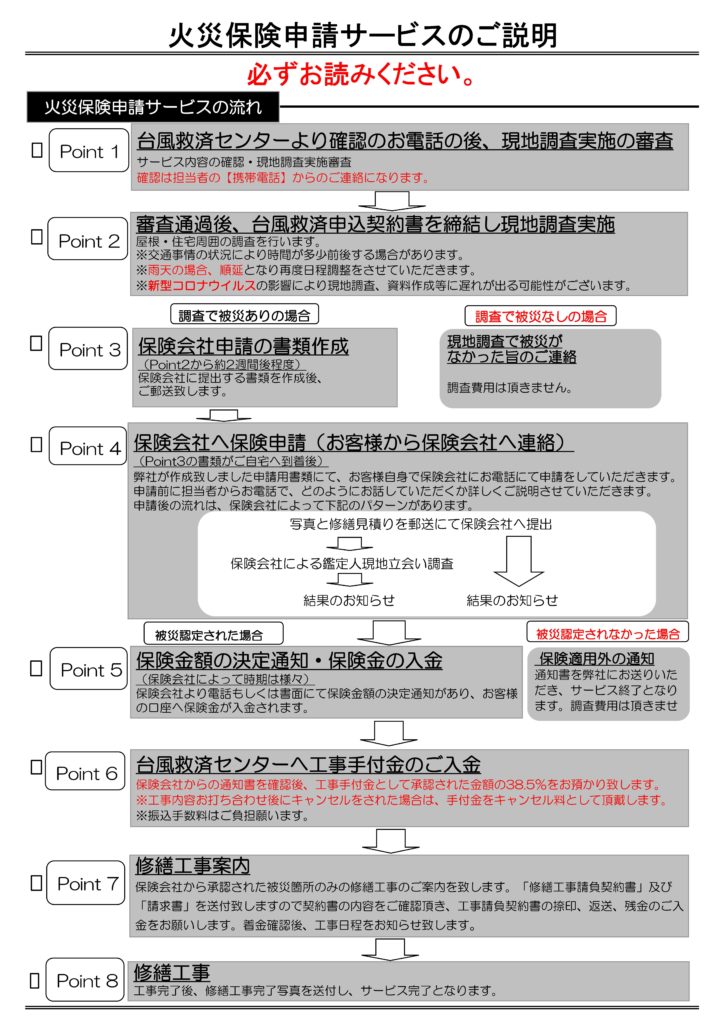

火災保険申請の流れ

火災保険の申請には、いくつかのステップが必要です。

まず、損傷を確認したら、写真やメモで詳細な記録を残します。

そして、保険会社に連絡し、事故報告を行います。保険会社からの指示に従い、必要な書類を準備しましょう。

損傷箇所の修理見積書や写真が必要になることが多いです。

その後、査定人が訪問し、被害状況を確認します。最後に、審査を経て補償金が支払われます。

各ステップを順序立てて進めることで、スムーズに申請が完了します。

保険請求は自分でもできる!?

保険請求は自分で行うことも可能です。

まず、損害状況を詳細に記録し、証拠写真を撮影しておくことが重要です。次に、保険会社の指定する申請書を準備し、必要な書類と一緒に提出します。手続きを正確に行えば、サポート業者を介さずに請求が通るケースも多くあります。しかし、内容に不備があるとスムーズに進まないため、事前の準備は念入りに行いましょう。

保険請求のサポート会社に依頼した場合のメリット

火災保険の請求手続きは、複雑で時間がかかることが多いです。そこで、保険請求のサポート会社に依頼することで得られる主なメリットを紹介します。

まず、専門知識を持つプロフェッショナルが対応するため、

スムーズかつ正確に手続きが進むことが期待できます。

申請に必要な書類の準備や提出方法など、詳細な手続きを一から十まで案内してくれるため、

初心者でも安心です。

次に、保険金の最大化が挙げられます。

保険会社がインターネットでの決算で火災保険の風害支払いでは1件支払い単価は60万円も行きません。

これは直接保険会社に相談するとお客様が気づいている部分しか見てもらえないからです。

サポート会社は、過去の申請事例や保険会社の審査基準に精通しており、

適切な損害額を請求するためのアドバイスを提供します。

その結果として、高い確率で適正な補償を受けられます。

また、時間と労力の節約も重要なポイントです。自身での手続きは多くの時間と労力を要しますが、サポート会社に任せることで、その分他の重要なタスクに集中できるため、効率の向上が図れます。

これらのメリットを考えると、保険請求サポート会社の活用は非常に有益と言えます。

台風直後はすぐに申請を

台風が発生した後、劣化なのか災害なのかわからない場合にも保険会社への相談はマストです。

その履歴が残りますので今後の保険請求にも役立ちます。

できるだけ速やかに火災保険の申請を行いましょう。

迅速に対応することで、損害の原因が自然災害であることを証明しやすくなります。

また、写真などで損傷部分を詳細に記録しておくことが重要です。

申請が遅れると、経年劣化や他の原因と混同され、補償が認められない可能性が高まります。

見積から減らされるのは当たり前です

火災保険の申請を行う際、多くの人が見積金額がそのまま支給されることを期待しますが、実際には減額されることが一般的です。これは保険会社が申請内容を厳密に審査し、本当に必要な修繕費用のみを支払うためです。

経年劣化や日常的な使用による損耗は補償の対象外とされるため、

それらに起因する部分は見積から除外されることが多いのです。適切な書類の準備と、正確な申請が不可欠です。

自分で申請して後悔したこと

火災保険の申請を自分で行うと、後悔することがあるかもしれません。

まず、申請手続きが非常に煩雑で、必要書類の準備に多くの時間を割く必要があります。

次に、保険会社の専門用語や手続きの詳細を理解していないと、

不適切な申請内容になるリスクが高いです。最後に、自己申請の場合、受けられる補償金額が少なくなる可能性があります。プロのサポート会社に依頼することで、これらのリスクを軽減できます。

台風救済センターでは申請したいお客様はもちろん

代理店になってこの火災保険申請・地震サポートのお客様を繋げるだけで数万から数十万の報酬をお渡ししております。

どんなご相談でもお気軽にお電話・メール下さい。

記事監修

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

| 名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ! でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!