東北では記録的な大雨になり、7月は各地域で非常に荒れた天気になりました。

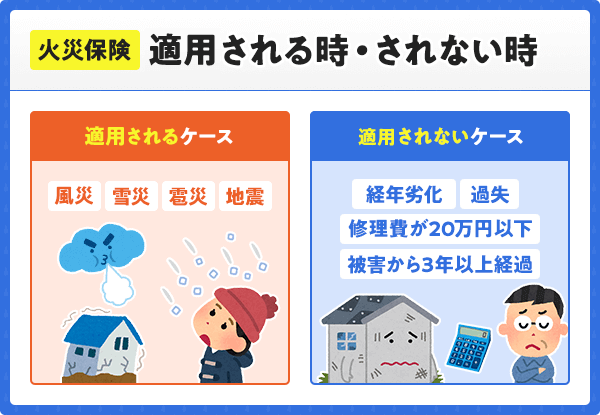

ここで、大雨による雨漏りは基本的に火災保険の対象にはなりません。

雨漏りがあったら水害と間違う方も多いですが、ただの雨漏りは基本的にはどこの災害にも属しません。

しかし、雨漏りの原因が、風により屋根に被害があったり、雹により外壁に被害があったりして、

そこから水が入って雨漏りした場合は保険がおりる可能性があります。

目次

ただの雨漏りは火災保険対象にならない

経年劣化により雨漏りしている場合

雨漏りの原因として多いのが、

屋根や外壁などが老朽化してひび割れや亀裂などが生じることですが、

火災保険は基本的に偶発的な損害を補償するものなので、

経年劣化による雨漏りは火災保険で補償を受けることはできません。

定期的なメンテナンスを行うことが大切となります。

また、定期的に建物を調査することで、この経年劣化による保険金不払い確率は

確実にさがります。

というのも最近は事故日がわかりずらいものはすぐに経年劣化にされてしまいますし、

建物が古いとそれだけで経年劣化の扱いにされてしまいます。

また、素人だと屋根のことや外壁のことを言われてもわからないことをいいことに

とりあえず劣化といっておけばいいと思っている保険鑑定人も多いです。

【台風救済センター】はこういった経年劣化による保険不認定をさけるべく、定期的に調査を

しています。

施工業者の瑕疵により雨漏りしている場合

自然災害により雨漏りが発生したのではなく、

施工業者の瑕疵によりもともと隙間があってそこから雨漏りが発生したというような場合は火災保険で補償を受けることはできません。

こうした場合は施工業者の方に修理費用を請求していくことになるでしょう。

また新築時だけでなく、太陽光パネルの設置や屋根塗装を行ったことで雨漏りが起きてしまったという事例もあります。

そうした場合も火災保険では補償対象外となりますので施工業者の選定には注意しましょう。

先日、弊社のお客様で、雨漏りしたご家庭は、

施工業者による建物施工不良がありました。

建物は10年保証で無料直せましたが、家財などの保証はできないといわれ、

保険会社も施工業者が悪いので、うちは一切関係ないスタイルでやられてしまい、

結局建物は直ったが、家財は実費にて直すことになった方がいましたので、施工業者は十分注意しましょう。

3年以上経過している場合

火災保険の保険金の請求期限は一般的に3年となってます。

これは保険法第九十五条によって定められているため自然災害が原因と思われる損害であっても3年を超えてしまうと火災保険で修理することができない可能性があります。

保険給付を請求する権利、保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、三年間行わないときは、時効によって消滅する。

請求期限が定められているのは、

火災や自然災害による損害が発生してから

相当の時間が経過すると損害について調査するのが

困難となって適正・迅速な保険金の支払ができなくなるためです。

しかし、保険法による規定とは別に保険会社が請求期限を定めているケースも存在します。現在契約している保険会社の約款などを確認しておくとよいでしょう。

免責金額以内の損害だった場合

火災保険に免責金額(自己負担額)の設定がある場合、

免責金額の分は自己負担が必要です。

つまり自然災害によって住宅に受けた損害額(修理費用)が免責金額以下の場合は、

火災保険による補償を受けられずに自己負担することになります。

免責金額の設定がどのようになっているかにも注意し契約内容を確認しておくとよいでしょう。

特に火災保険を昔契約したままにしている場合は

20万円未満の損害では保険金が支払われないような設定となっていることが多いです。(フランチャイズ方式)

損害額が20万円以上の場合は全額支払われます。

最近の火災保険の契約では3万円や5万円などの免責金額を契約時に設定して、

損害額がいくらであってもその設定した金額を差し引いた金額の保険金が支払われる形式で契約することが一般的です(免責方式)。

損害額 フランチャイズ方式 免責方式

(免責金額:5万円)

損害額3万円 保険金:0円

自己負担:3万円 保険金:0円

自己負担:3万円

損害額15万円 保険金:0円

自己負担:15万円 保険金:10万円

自己負担:5万円

損害額30万円 保険金:30万円

自己負担:0円 保険金:25万円

自己負担:5万円

雨漏りでも火災保険対象になる場合

雨漏り修理で火災保険が適用されるのは「自然災害が原因」の場合

雨漏り修理で火災保険が適用されるのは、「自然災害が原因の場合」です。

弊社が担当させていただいたお住まいでは、次のようなケースで火災保険が適用されました。

※これ以外にもマイナーな被害も弊社ならおろしています。

- 台風や春一番などの強い風によって、瓦がズレる、スレートが浮く、雨樋が外れるなどの被害が発生した

- 雹(ひょう)が降って、天窓に穴があいた

- 強い風雨で瓦屋根の漆喰が崩れた

- 地震で外壁にヒビが入った

- 雪の重みで雨樋が壊れた

- 竜巻で飛んできた自転車が屋根に当たって破損した

- 屋根の棟が風によって浮いてしまった。

- 雨どいが風によって変形してしまった。

- カーポートがなにかにぶつかって壊れた

- 自転車が倒れて外壁に傷がついた

このように「自然災害によって起こった被害」の場合は、保険金が下りる可能性が高いです!

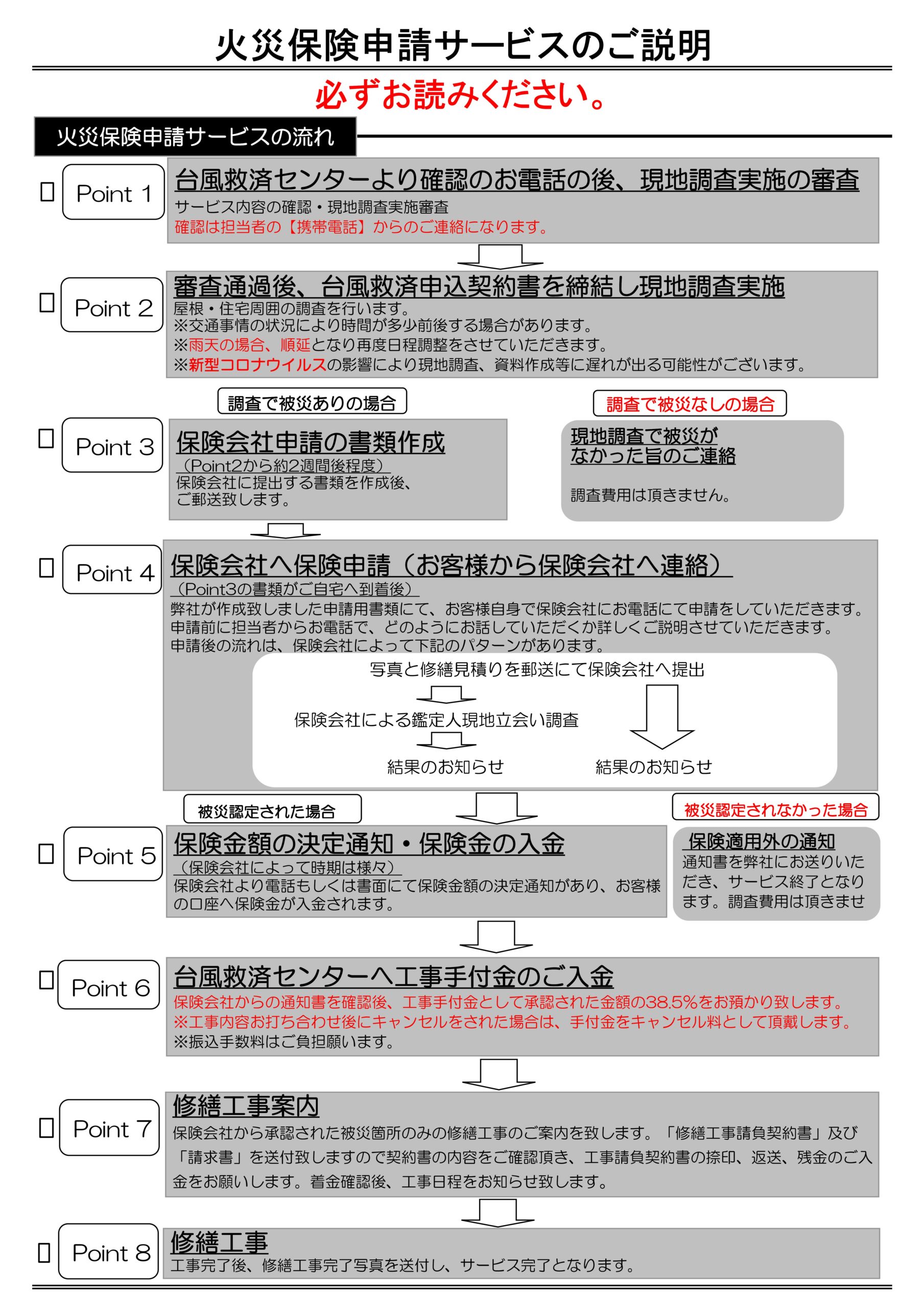

雨漏りのことなら台風救済センターにご連絡を

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!