ここ最近保険会社の査定も厳しくなり、保険はおりたけども保険で修繕できる金額ではなかったり、そもそも風災や雪災で壊れたのに対象外で保険対象の金額になってないなどの相談が増えています。また、業者によって金額が異なるので、それによっても見積金額はかわってきます。

しかしながら、査定で保険会社が思ったように出してくれないことは日常茶飯事です。

こういった場合実費で支払いをしなければならないのか?それとも保険会社に言えばなんとかしてもらえるのか話していきたいと思います。

認定後の減額とは!?

保険を申請するときに、被害写真と工事業者の見積書が必要になります。

そしてその被害が自然災害と認めらた場合のみ保険がおります。

ではこの保険は、工事業者の見積書通り出るのかというと状況によって変わります。

見積書より高い金額のお支払になる場合もありますし、見積書どおりだったり、減額されてのお支払になることがあります。

見積書通り以上であれば修繕することができて問題ありませんが、減額された場合修繕ができないことは言うまでもありません。

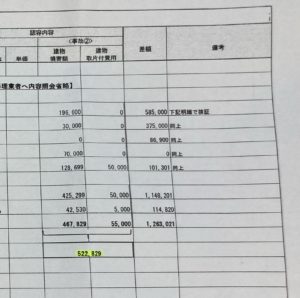

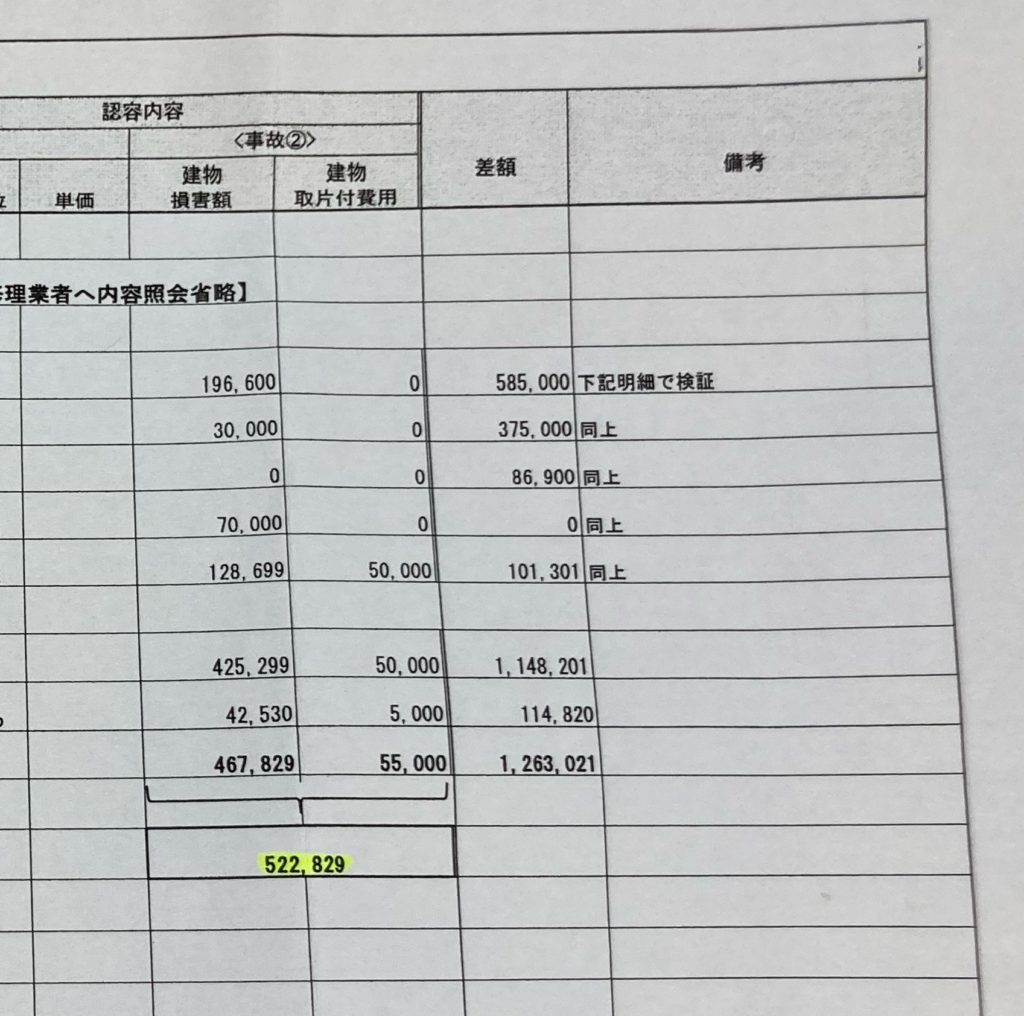

このように見積に対して、保険会社が認めた金額の差がわかります。

このお客様は1年前の台風で雨漏りし、申告を今年した方です。

その間建物には住んでなく放置状態であったので、今年見た時は室内も劣化が進んでいたようです。

最初無責での扱いでしたが、その後保険会社と何度も話し合いしましたところ

一部は風災の認定はでました。しかし、それでもお客様は納得いくわけがありません。

この減額された金額では、建物を直すことができないからです。

このように、一部認定されて金額はでたものの修繕するには少なすぎる判定は少なくありません。

ではなぜ減額されるのか

減額される理由

原因となるもの①保険金額が適正でない

火災保険の契約は、建物の価値に対していくら保険金額をかけるかで契約をします。

建物の価値を評価額といい、評価額に対して保険金額を設定します。

ここで問題となってくるのが、金額の設定です。評価額より保険金額が低い契約を一部保険といいます。一部保険は、損害額が保険金額の範囲であっても、保険価額に対する保険金額の割合によって減額されます。

逆に、保険金額が評価額を上回るような契約を超過保険といいます。

超過保険は、どれだけ高い保険料を払っていても支払われる保険金は評価額を超えることはありません。

一番良い契約は、評価額と保険金額が同額となっている契約です。

原因となるもの②「時価」と「新価」の違いによるもの

原因と考えられるものとして、火災保険の契約が時価払いになっている場合です。

火災保険には、時価払いと新価実損払いの2種類があります。

時価払いとは、建物の価値から時間の経過によって低下した分を差し引いて保険金が支払われることを指します。

例えば契約当時に2000万円の価値(評価額)を持っていた建物が、時間経過による劣化で1000万円ほどに低下したとします。その場合、仮に建物が全焼すると保険金は1000万円しか支払われないこととなります。

新価実損払とは、近年主流となっている契約方法です。これは建物の価値(評価額)が低下してもその分が差し引かれず、契約当初の価値を基準として保険金が受け取れるという契約方法になっています。

最近では新価実損払いで契約をする人々が圧倒的ですが、ご自身がどのような契約になっているか確認してみることをお勧めします。特に住宅購入時から火災保険を見直してない方は是非確認してみましょう。

原因となるもの③免責金額

事故時の際、被保険者が自己負担をする金額を免責金額といいます。

例えば免責金額を5万円で設定したとして損害額が30万円だった場合、損害額から免責金額が差し引かれて、支払われる保険金は25万円になります。

免責金額を高めに設定すればするほどその分支払う保険料は安くなりますが、事故が起こった際に受け取る保険金が減額されることとなるため、考えて設定しましょう。

その他の減額理由

上記ではあくまで一般的な減額理由になります。

しかし、お客様からの相談から対応までしているとそれ以外の減額理由が多いのがわかります。

それは、工事業者の見積内容に対して、

保険会社の鑑定人の見解ではそれ以下でやれるから減額されるケースです。

「え!?待て待て」と思います。

例えば、普段お願いしていたり付き合いの会社は高いから、別な安い会社でやる分しかあげませんよ。といっているようなもんですよね。

であるならば、保険会社が安い工事業者紹介すればよくないか!?と思いますが、

それは絶対しません。なぜなら責任を取りたくないからです。

工事後に、もしなにかあった場合、工事業者はもちろん紹介した保険会社に責任がいくからです。

また、保険会社が紹介できない理由としてはもう1つ。

独占禁止法に引っかかるからです。

ただ、保険会社も適当に金額を決めているわけではなく、その時の相場などを考慮し決定しますので一概に否定はできません。

なので減額にあった場合は保険会社にその旨伝えて、金額の再交渉をするようにするとお互い納得した形で終れると思います。

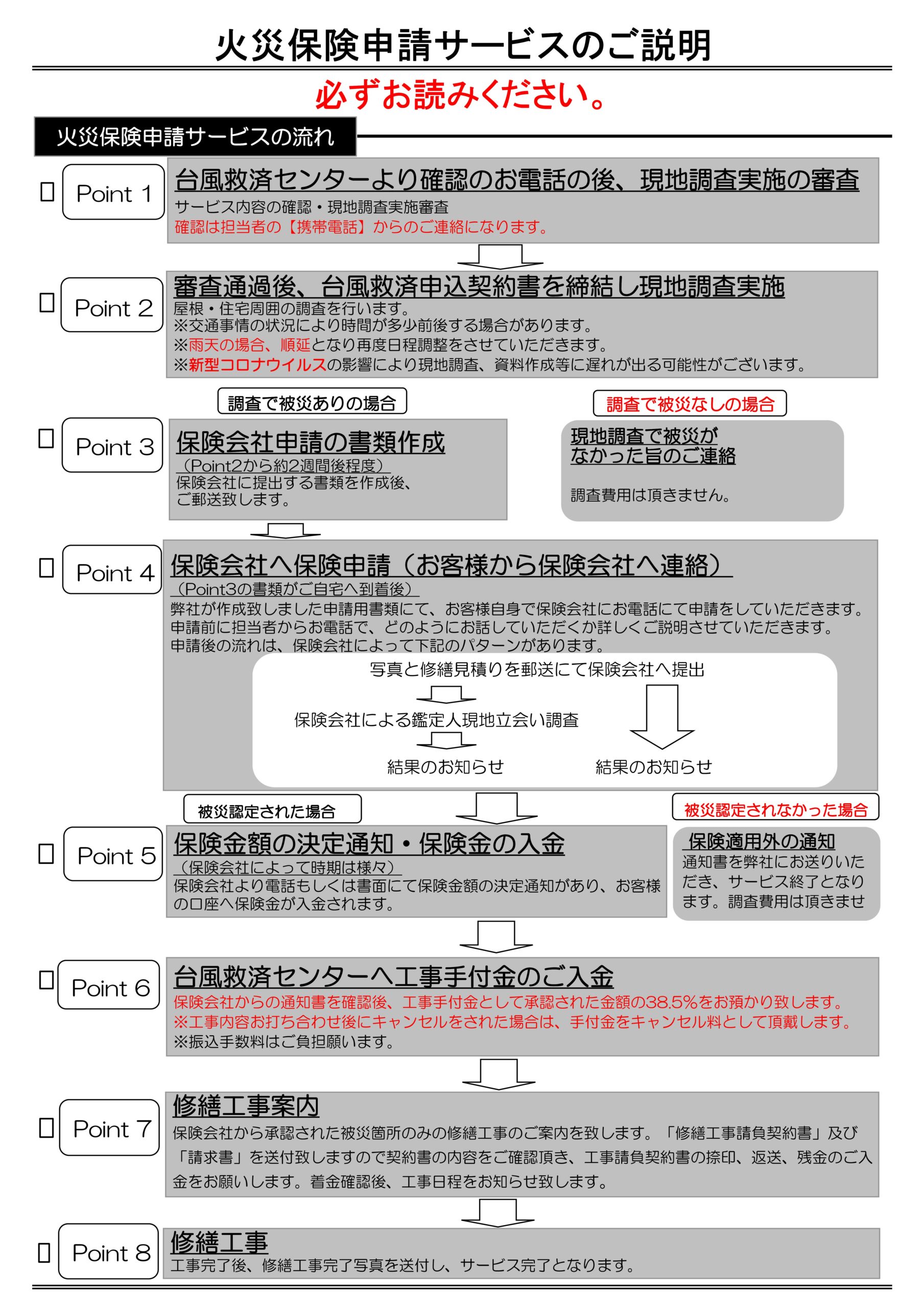

保険会社への対応も台風救済センターにお任せを

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!