今年は台風があまりきていませんがそれでも被害がなかったわけではありません。

特に台風2号は関東、台風6号は沖縄・九州、台風7号は関西地方に影響がありました。

その時に特に問題なくても、数か月たって雨漏りや破損しているところが見つかったりします。

まだまだ遅くないのでまずは被害がないか【台風救済センター】に調査をお任せください!

目次

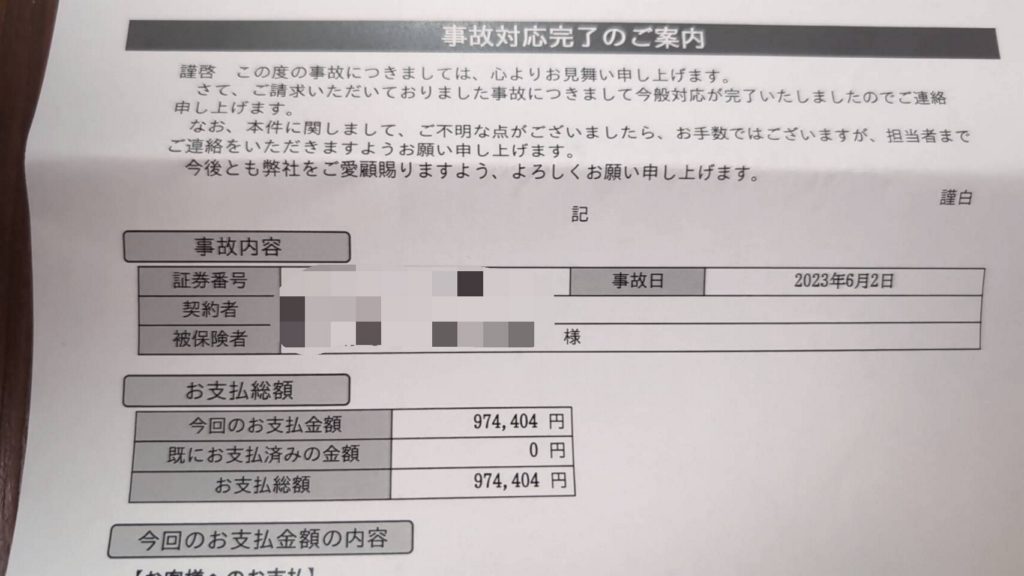

2023年6月の台風2号での被害箇所

今回認定されたお客様は、雨樋、屋根瓦、庇が破損しました。

しかし、ただ壊れれば火災保険が対象になるわけでなく、

火災保険は、突発的な事故でないとでません。

そして、劣化などは保険対象外になるのでそこをきちんと見極められるのは【台風救済センター】だからこそできます。

まずはお気軽にお問合せください!

【東京都武蔵野市で974,404円認定】

上記の台風被害で今回認定になった金額になります。

まず、多いか少ないかは別にして、被害があったときはきちんと申請して保険をもらいましょう!

特に最近気を付けるべき注意点は、被害があってから1年後や2年後の申請はきちんとした根拠がないと

おりずらいです。

特に保険会社はいかに保険を下ろさないかを考えているので、こういった否定しやすい状況を好みます。

たしかに調査にいっても古い被害の場合事故日が特定しずらいですし、その時に本当に壊れたのかの信ぴょう性がないのも事実です。

しかし、古い被害に関しては【台風救済センター】では、被害部分の状況・お客様のヒアリングやグーグルマップの過去をみたりし、また、物理的根拠や科学的根拠なども考え、事故日を特定していきます。

なので保険対象になるものの根拠はきちんとある中で、お客様n保険n申請をすることとをお勧めしています。

※中には、なんでもかんでも申請するようにし、根拠のない業者もたくさんいるのでそこは注意です。

また、ここ最近保険会社から、「詐欺にあってないですか?」と保険を申請することがあたかも詐欺被害なのかのように促してくる保険会社もあります。

こういった保険会社はまず保険を使わせないだけなのでむしろ気にせず強気でいきましょう!

火災保険は何度でも使えますし、保険料はかわりません!

火災保険は、自動車保険と違って保険を使っても保険料はかわりませんし、保険を1度使うと何年か使えないなどということはありません。

火災保険は等級制ではないので、何度使っても保険料が上がるということはないということです。

ただし、何度も使うにはいくつか注意点があるので解説します!

何回使っても、保険料は上がらない

火災保険は何回申請しても、申請回数を理由に保険料が上がることはありません。

ですので、安心して申請しましょう!

何度申請しても保険料が上がらない理由は、火災保険が「損害保険」だからです。

事故や災害であなたが受けた被害を補償するのが火災保険の目的になるので、保険料は保有する資産と補償内容で決定されます。

火災保険は何回も使うことができる?

火災保険に申請回数に制限はないので、契約している期間と内容に合致していれば何回も申請することが可能です。

また、何度も申請しているからと行って保険料が上がることはありません。

しかし、注意すべき点は同じ箇所の申請です。

何度も申請するケースで「申請箇所が同じケース」と「申請箇所が異なる場合」に分けて見ていきましょう!

前回の申請と申請箇所が同じケース

申請箇所が同じケースでは、申請できる場合とできない場合があります。

それぞれ解説します!

火災保険の申請ができるケース

申請箇所が同じでも申請できるのは「前回の申請後に修理・リフォームしている場合」です。

修理・修繕を行なったが、再度災害や事故によって被害を受けた。

これは火災保険の適用範囲ですので、申請することができます。

同じ被害箇所を申請する場合は、写真や修理費用の明細等、修理したことを証明する書類が必要になります。

お手元にない場合は、リフォーム会社等に問い合わせて手に入れましょう。

火災保険の申請ができないケース

保険金を受け取ったが、修理しなかった場合、同じ箇所についてはさらなる被害を受けた場合であっても申請することはできません。

前回の台風で、飛来物があり小さな穴が壁に空いてしまい、保険金を受け取ったが修理せずにいたら、こんないの台風で大穴になってしまった。。。。

この場合は、重複申請となるため再度申請することはできません。

前回の申請と申請箇所が異なるケース

申請箇所が異なる場合は、問題なく火災保険の申請請求を行うことができます。

屋根、瓦、雨どい、壁、カーポート等、家の到津ところは災害被害にあいやすく、

修理も高額になるため火災保険申請では思ったよりも高額になることが多々あります。

全損・全焼すると火災保険の契約は終了

しかし、「全損」や「契約した保険金額の上限80%を1回の申請で超えた場合」に終了となります。

火災保険の契約が終了するケース

一回の事故での保険金受給額が、契約した保険金額の80%以上となった場合

述床面積の80%以上が消失、流出した場合

ここで重要なのは「1回の事故」「一回の申請」という点です。

1回の申請で契約している保険金額の80%を超えなければ、何度でも申請することが可能です。

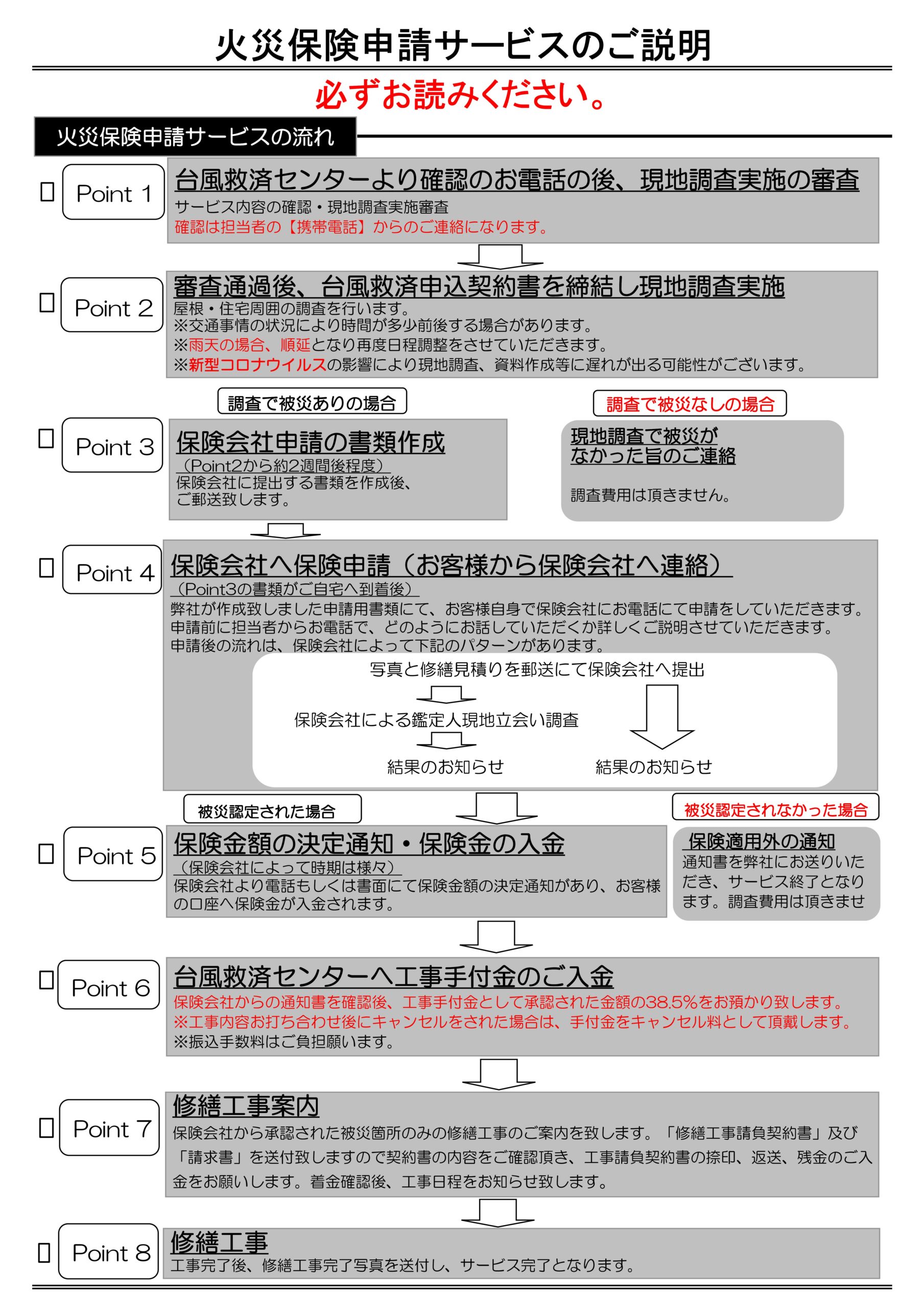

火災保険の調査に関しては【台風救済センター】にお任せを!

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!