今回は少し問題になった屋根材にパミール材を使っていたご家庭の調査にいった際に

お客様から他の屋根屋さんからパミール材は問題なった材質だから

保険は難しいと思うよと言われたようです。

まず火災保険が使えるか使えないかは材質は関係なく、

突発的な被害かどうかが焦点になってきます。

ではなぜ屋根屋さんやほかの業者がそのようなことを口にするのかというと、

以前このパミール材は屋根の材質として問題になり、すぐに劣化することがわかったからです。

目次

問題になったパミール材

パミールとは、1996年から2008年に屋根材大手メーカーのニチハより製造された

屋根材(スレート屋根)です。

※ニチハとは、

正式社名「ニチハ株式会社」。英文社名「NICHIHA CORPORATION」。

ガラス・土石製品製造業。昭和31年(1956)「日本ハードボード工業株式会社」設立。

同63年(1988)現在の社名に変更。本社は愛知県名古屋市中区錦。

本店は愛知県名古屋市港区汐止町。

住宅建材メーカー。繊維質が原料の窯業系外壁材の最大手となります。

パミールは、7年で剥離がはじまり、10年でボロボロになるほど耐久性に大きな問題があり、

現在は製造中止になっています。

このような製品が使われた背景としては、

当時、有害な建材と認定されたアスベストに代替できる製品開発が急がれており、

長期使用の検証が不十分なまま採用されたことが原因と考えられております。

約12年~24年前の主流建材ですから、現在もパミール屋根の住宅が多く見られます。

裁判やクレームも多数報告され、たびたびマスコミでもとりあげられるような社会問題化していると言えますので、該当すると思われる場合は確認が必須です。

(メーカーは製造責任を否定しています。やはり昔はネット社会でなかったので

仮に瑕疵があったとしても会社側もとにかく否定していればよいのがわかります。)

なぜパミール材だと火災保険がおりないのか

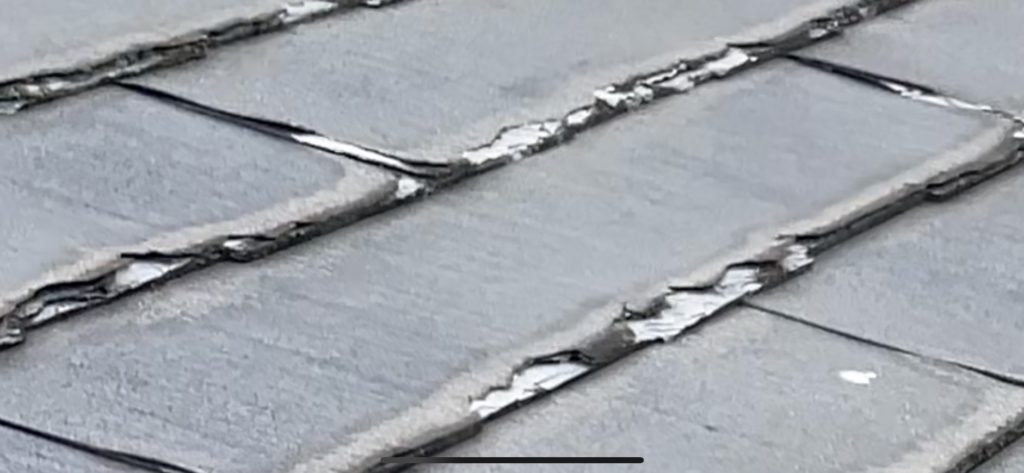

上記でも説明したように、パミール材はほかでは考えられないぐらい劣化が早いからです。

下記がパミール材の劣化になります。

これをみてもわかるように一般的な屋根材であればこんな状況は40年ぐらいたってないとこうはならないですし、こうもならなく割れたりします。部分部分の欠けや剥がれはありますが。

というのも上記でも書いてるように、問題となった屋根材であれば保険会社も否決にしやすいのもありますし、そもそも不良品とわかって修理代を立て替える人はこの世に存在しないとおもいます。

そういった意味でも、不具合があるかないかではなく、信用性の問題なのです。

なのでパミール材を使用している方は、破損した際は、一般のご家庭よりも判定は厳しいと頭に入れておいてください。

しかし、必ずしも保険がおりないわけではありません。

パミール材でも火災保険はおります

そもそも火災保険とは、

自然災害の時、被害があった際の原状回復を目的として支払いされます。

自然災害があったときには、いくら材質に問題があっても

支払いの対象にならないというのは保険の約款にのっているわけはないのことや

メーカー側も一応否定しているのでそれを理由に支払いをしないことはきほんありません。

なので下記の2つの条件を満たしている場合には保険がおりる場合があります。

自然災害による被害であること

屋根修理で火災保険を利用する際の前提条件は、自然災害による被害であることです。

自然災害には、風災や雹災(ひょうさい)などが挙げられます。

主な被害状況として、強風や雹などによって屋根のひび割れや一部が飛散している場合が多いです。

そのため、経年劣化による剥離や釘の腐食などは火災保険が適用されません。

屋根の破損が火災保険の規定の自然災害によるものと認められた場合のみ、補償が受けられます。

※パミール材はもともと自然災害の認定が厳しいため、災害により被害なのかきちんとはっきりさせたないときびいしですが。

被害から3年以内であること

火災保険は、自然災害による被害から3年以内であれば保険金の請求が可能と保険法により定められています。

しかし、自然災害による被害箇所は、時間が経つにつれて経年劣化と判断されやすいです。

そのため、被害に遭った場合は早めに火災保険の申請をした方がよいでしょう。

また、加入している保険会社によっては、保険金の請求期間が保険法とは別に定められている場合があります。

火災保険に加入している方は、必ず請求期間を確認しておきましょう。

パミール材でも火災保険がおりやすくなる場合は

上記はあくまですべての建物に共通していえることです。

ではパミール材の屋根をより火災保険がおりやすい場合はないのか?というとあります。

屋根以外にも被害があることです。

もっともパミール材を使用しているのは屋根であり、他の部分は全くべつの材質になります。

ということは屋根以外も破損していた場合は、自然災害による影響という根拠が高くなり、火災保険がおりやすくなるということです。

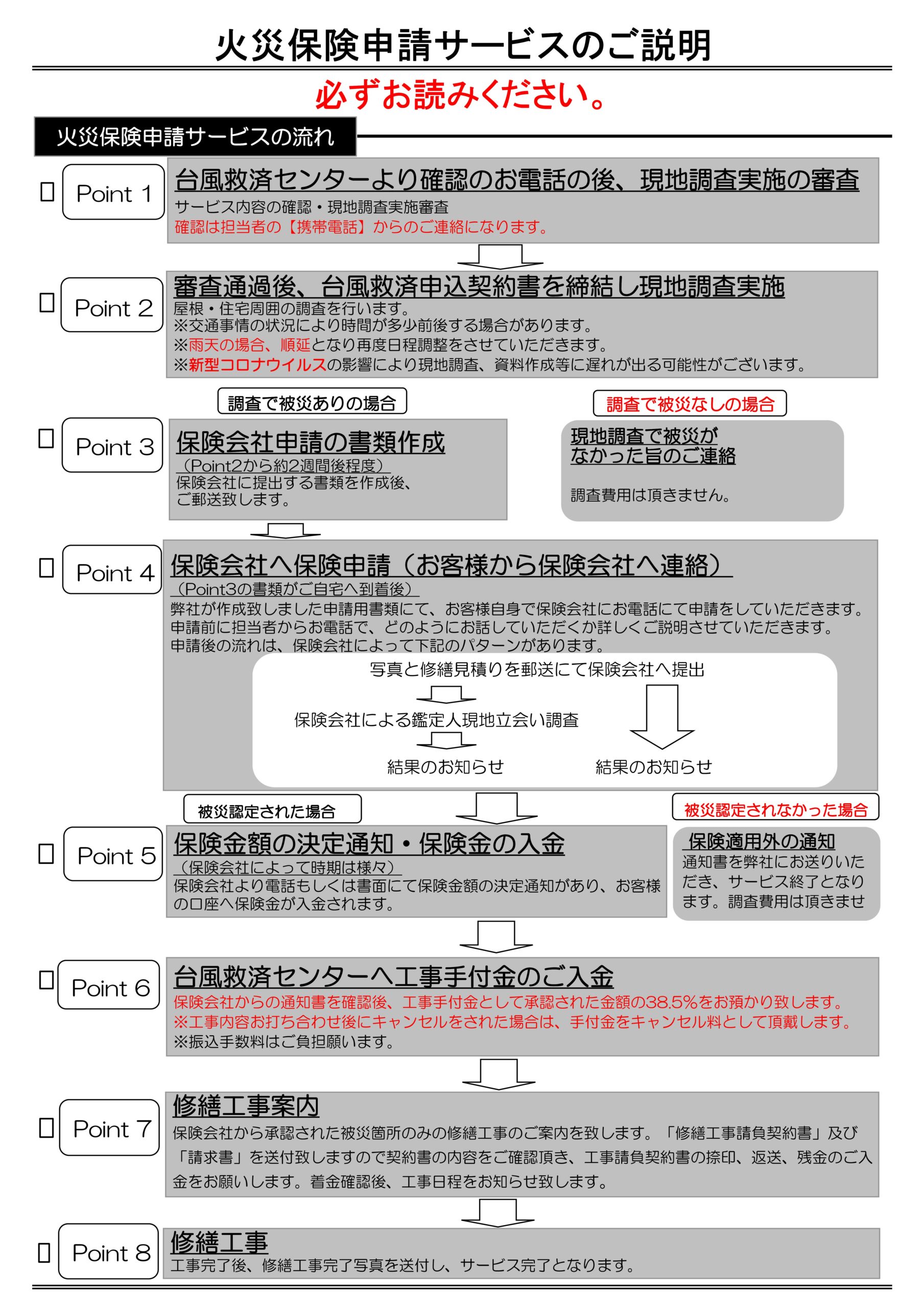

パミール材の屋根の調査も台風救済センターにおまかせを

台風救済センターとは↓

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。

Follow me!