まず冒頭から結論をいってしまうと、

経年劣化と地震によるクラックは保険鑑定人がみても

違いがわかることはありません。

というのも乾燥クラックのようにわかりやすいクラックや明らかなクラックなどは経年劣化とわかりますが、ほとんどがわからず判断している可能性が高いのです。

こんなことをいうと保険鑑定人に怒られてしまいますが、これは保険鑑定人の立ち合いの際に

「実際の話難しいんだよね判断が」とのこと。

ではまずなにで判断しているのか!?

それは、地震がきている地域なのか、きていない地域なのか。

震度はどれぐらいなのか。

建物は築何年なのか。

この3つでほぼ判断しているといっていいでしょう。

では1つずつ見ていきましょう。

目次

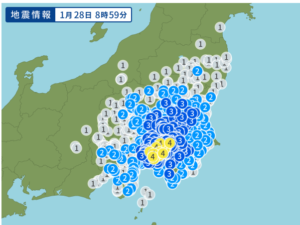

地震がきている地域なのか、きていない地域なのか

まず当たりまえだと思いますが、地震がない地域には地震による被害はありません。

また地震があったとしても過去3年以上たっている状態では

かならずといっていいほど保険はおりません。

それは保険法により過去3年以内の被害が保険の対象ときまっているからです。

地震が多い県、少ない県のブログはこちら↓

地震が少ない県はどこだ?地震が多いところは地震保険にはいるべし

今回は地震が多い県がどこなのか見ていくと同時に、 地震が多い県の人たちは是非地震保険に入ることをおすすめします。 地震が多いということはそれだけ被害が起きやすい…

次に鑑定人がみる2つ目は震度がどれくらいなのかです。

震度いくつから対象!?

鑑定人が次に確認するのは震度いくつなのかです。

地震がきている地域でも震度2・3が多い地域の場合、保険鑑定人の考えは

そんな小さい地震でクラックがはいることはないということなのです。

たしかに震度2・3ではなかなかクラックが入ることはありません。

しかしあくまで新築・築浅にたいしての見解ならわかりますが、

建物が古くコンクリートの劣化が進んでる家では小さな衝撃でも

クラックがはいることは物理的にはあります。

しかし、これらは劣化ありきのクラックということなので保険対象外になってしまいます。

この辺は難しいところで、なんでもかんでも保険がでると保険会社はつぶれてしまいますので、震度3以下は保険はでませんとかにすればいいと思います。

※地盤が緩かったり、地域によって震度3でもクラックが入った

事例があったり、自然災害で絶対がないのでそうできないですが。

建物は築何年か

これも保険会社がよく確認する事項になります。

上記でもお伝えしていますが、経年劣化では火災保険(地震保険)対象外になります。

そして築年数が古ければ古いほど経年劣化にしやすいです。

屋根の瓦は20年から25年ぐらい、樋は15年から20年で劣化で壊れてしまうことが多いです。

しかしあくまで環境や使用状況などによっても違いますし、昨今の建築は進歩していて、

そうやすやすと壊れることはないと思っています。

しかし、保険会社は築年数が古いというだけで、劣化でしょうと決めつけから入ることや

被保険者に経年劣化なので保険対象外と言うのが楽なのもあります。

コンクリートの寿命はどれくらいか

コンクリートの寿命

一般的にコンクリート構造物のような建築物の寿命については、

耐用年数という表現が一般的です。耐用年数には次のような種類があります。

① 法定耐用年数

固定資産の減価償却費を算出するため税法で定められた年数

② 物理的耐用年数

建物躯体(床や壁など、建物の構造を支える骨組)や構成材が、物理的あるいは化学的原因により劣化し、要求される限界性能を下回る年数

③ 経済的耐用年数

継続使用するための補修・修繕費、その他費用が改築費用を上回る年数

④ 機能的耐用年数

使用目的や使用環境によるものや、建築技術の革新、社会的要求が向上して劣化する年数

これらの耐用年数の関係を比較すると、②>③>①>④となるのが一般的です。また、さまざまな基準を総合的に評価して1つの構造として設定する耐用年数のことを目標耐用年数といいます。構造物の寿命は、構造や立地条件、使用状況の違いなどによって左右しますが、規模などに余裕を持った構造物や耐震設計に基づいた構造物は、計画的な保全活動を実施すれば100年以上も長持ちさせることができます。コンクリート構造物の理想的な目標耐用年数としては、次のとおりとしています。

〇建築構造物(高品質の場合):100年(80~120年)

〇建築構造物(通常の品質の場合):60年(50~80年)

〇土木構造物:50年(30~70年)

ではコンクリートの寿命がこれだけ長いのにクラックはなぜ起こるのか。

いろいろな原因があるため一概には判断ができないのが正直なところです。

ひび割れの種類

①鉄筋腐食先行型

鉄筋コンクリート構造物などで鉄筋腐食が進行した結果生じたひび割れで、

中性化や塩害などによって鉄筋に腐食が生じます。

その腐食の進行に伴い、かぶりコンクリートがひび割れ、

その後短期間のうちにかぶりコンクリートが剥落に至るものです。

②ひび割れ先行型

鉄筋腐食先行型と同様に鉄筋腐食を促進させる原因となるひび割れです。

何らかの原因で生じたひび割れが鉄筋位置に達し、

そのひび割れから劣化因子が侵入することで鉄筋の腐食が進行します。

③劣化ひび割れ

コンクリート自体の組織が緩み強度低下が生じるもので、

放置すると部材の崩壊へとつながる恐れがあるため、劣化自体が生じないように対策を施す必要があります。

劣化ひび割れについては、原因によって次の3タイプに分けられます。

④アルカリシリカ反応によるひび割れ

鉄筋による拘束が小さい場合は網状のひび割れ、

大きい場合は柱や梁の軸方向のひび割れが発生します。

⑤凍害によるひび割れ

温度変化や融雪水の影響を受ける部分に発生しやすく、

放置しいておくと確実に進行するため、補修や交換処置が必要となります。

⑥疲労によるひび割れ

繰返し荷重の影響によりひび割れから剥落へとつながり、

一方向のひび割れ→格子状のひび割れ→ひび割れの網細化、

貫通→コンクリートの剥落→床板の陥没へと進行していきます。

⑦地震によるひび割れ

- 構造的ひび割れ: 建物の主要構造部分に生じるひび割れで、建物の安定性や安全性に影響を及ぼします。例えば、柱や梁に生じるひび割れがこれに当たります。

- 非構造的ひび割れ: 建物の仕上げ材や外壁など、主要構造部分以外に生じるひび割れです。美観や防水性に影響を与えることがありますが、直ちに建物の安定性に問題を起こすわけではありません。2. ひび割れの原因

ひび割れの原因

- 地震動: 地震による水平および垂直の揺れが建物に応力を生じさせ、ひび割れが発生します。

- 地盤の液状化: 地盤が液状化すると、建物の基礎が不均等に沈下し、ひび割れが生じることがあります。

- 余震: 主震の後に続く余震によって、既存のひび割れがさらに拡大したり、新たなひび割れが発生することがあります。

ひび割れでもいろいろなひび割れがありますが、ヒビの入り方に特徴があるのである程度見分けが

つくひび割れもあります。

しかし、劣化のヒビの入り方と地震のヒビの入り方は非常に似ているので判断が難しいです。

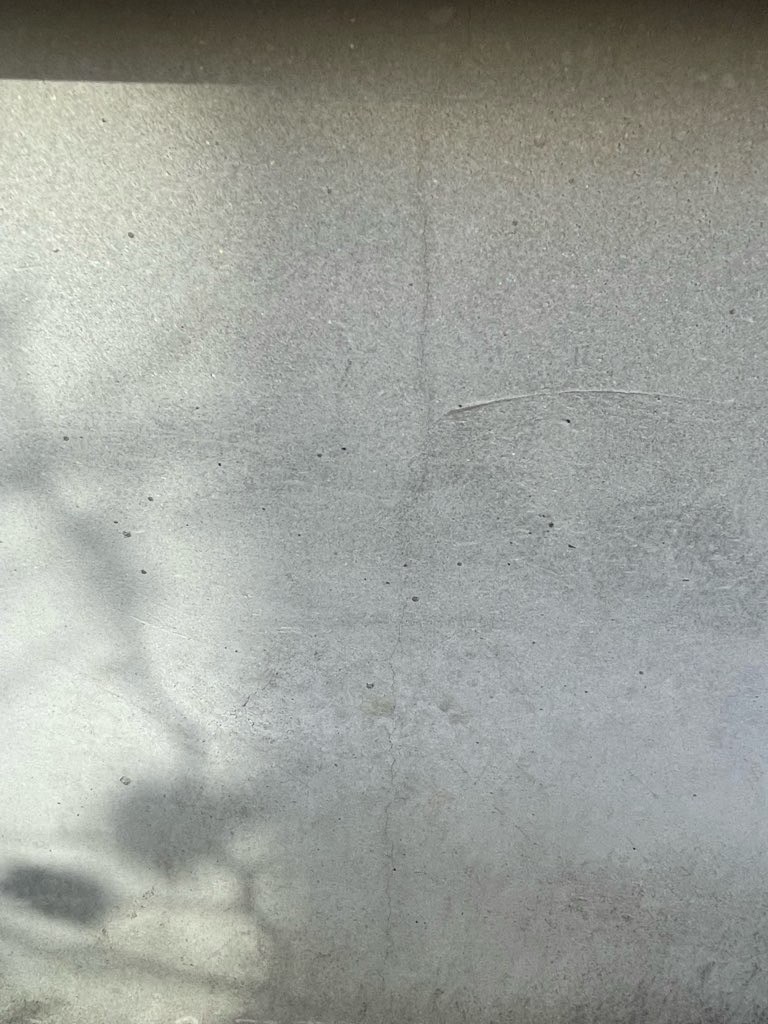

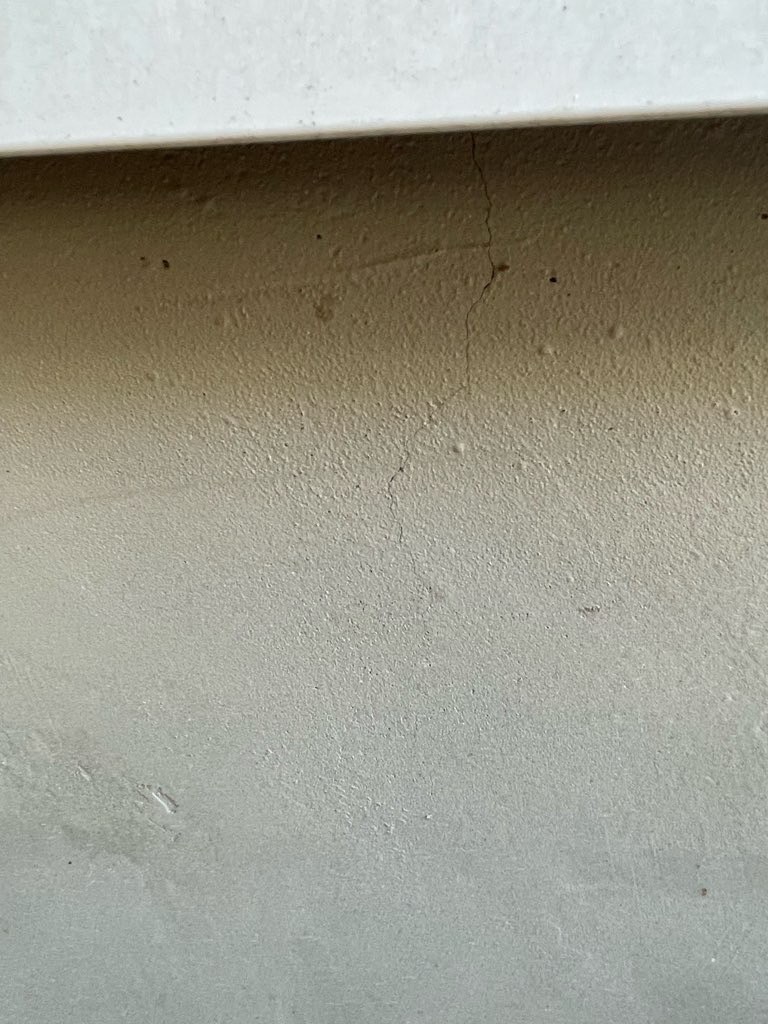

劣化によるクラックと地震によるクラック

劣化によるクラック(結果無責)

地震によるクラック(震度4被害地域)

写真でみるとわかりやすいかと思います。

正直判断が難しいのは誰が見てもわかります。

つまり上記でお伝えしたところで判断している鑑定人がほとんどだと思ってください。

台風救済センターだから震度3でも保険がおりる

【埼玉県所沢市:震度3で675,000円】お申込みから2週間で認定になりました

2022年3月16日の地震では、福島県を始め 北関東での地震申請相談が増えました。 今回の認定事例ですと震度3でも【地震保険】の一部損害に認定になるというのを 広げてほし…

北陸地震注意!震度3でも地震保険は降ります!実際の被害があれば即地震保険請求を!

2024年の元旦に地震がありました。 まだまだライフラインの回復が出来てません。 その中でも、保険会社が災害対策室を設置し早急な地震保険の支払いをするために 動き出し…

上記のようにこういった分析を日ごろからきちんと行い、

根拠ある調査結果をもとに申請できるかできないか判断。

そして、その結果が保険会社と違った場合

保険会社に根拠のある説明を要求し、話し合うことで

普段おりないような地震被害も下ろすことができます。

なんでもかんでも適当に申請することよりも、

どうやったら保険がおりるのかサポートしますので、

まずはお気軽にご連絡ください!

Follow me!