まずはじめにいっておきたいのが、火災保険が対象になるのは火災だけではありません。

もちろん自然災害であればすべて対象になります。

しかし、あくまで保険が適用になる条件の1つとして、お客様に非がないことが条件となります。

普段メンテナンスや予期できることを放置した結果、災害で被害がでてしまっても、

保険がおりません。

まずそこを見てみましょう!

火災保険は、重大な過失がある場合、保険金は支払われません。

目次

重大な過失とは

重大な過失とは、

わずかな注意さえ払っていれば予見、防止できたのにそれを漫然と見過ごしたような状態です。

最高裁での判決の中では

「通常人に要求される程度の相当な注意をしないでも、わずかの注意さえすれば、たやすく違法有害な結果を予見することができた場合であるのに、漫然これを見すごしたような、ほとんど故意に近い著しい注意欠如の状態」(最高裁判所昭和32年7月9日判決)とされています。

主に火災の時に多く見られます。

日常的にもよくある場合の例もつけておきます↓

不注意による天ぷら火災は、火災保険で補償されますか?

【ご相談事例】

火災保険は、契約者の重大な過失が原因の火災は補償されないと聞きました。

不注意による天ぷら火災は、重大な過失に当たりますか?

【ご回答】

火災に遭遇したにも関わらず、火災保険から保険金が支払われないケースがあります。

これを「免責事由」などといい、次のようなケースが該当します。

・契約者、またはその同居の親族などによる故意や、法令違反、重大な過失によって生じた損害

・地震や噴火によって生じた火災による損害(地震や噴火に起因する火災は地震保険で補償されます。)

ご質問の例では、不注意による天ぷら火災が「重大な過失」に該当するかどうかが焦点となります。

過去の判例では、ガスコンロにてんぷら油の入った鍋をかけたままその場を離れて火災となったケースが、「重大な過失」に認定されたことがあります。

しかし、必ずしもすべてのケースが「重大な過失」に該当するわけではなく、「火災に至る状況を総合的にみたうえで、保険金の支払い対象になるのか判断する」と解釈するのが一般的です。

このように不注意だったとしても重大な過失にあたるかどうかが問題になります。

では、今回のテーマの浸水に関してはどうでしょう?

浸水は火災保険の【水害】

水害とは

水災(水害)とは、台風や暴風雨、豪雨などによる洪水、高潮、土砂崩れなどによる災害のことをいいます。都市部では、集中豪雨の際に、大量の雨水がマンホールや側溝から地上にあふれる都市型水害もみられます。

水災で想定される被害の例

- 台風で近くの川が氾濫し、床の上まで浸水し家具も水浸しになった

- 集中豪雨による土砂崩れで、家のなかに土砂が流れ込み被害に遭った

- 豪雨により裏山で土砂崩れがおき、建物に土砂が寄りかかり外壁と柱が傾いた

- ゲリラ豪雨でマンホールの排水が追いつかず、浸水被害に遭った

- 集中豪雨のさなかに雨漏りがおこり、家具が台無しになった

上記はあくまで水災の被害の例となり、私たちにはどうしようもできない被害となり、

当たりまえに火災保険対象になります。

水災補償の支払要件と損害保険金

火災保険の水災補償では、一般的に下記のいずれかの支払要件に当てはまった場合に損害保険金が支払われます。損害保険金として支払われる金額は、損害額から免責金額(※4)を差し引いた残りの金額です。

- 4:保険会社が保険金を支払う責任がない金額で、契約時にあらかじめ決めた自己負担額のこと

一般的な支払要件と損害保険金の支払金額

| 支払要件 | 再調達価額(※5)の30%以上の損害を受けた場合床上浸水(※6)または地盤面(※7)から45cmを超えて浸水した場合 |

|---|---|

| 損害保険金の支払金額 | 損害保険金(保険金額が上限)=損害額 - 免責金額 |

- 5:保険の目的(建物や家財)と同等のものを新しく建築したり購入したりする際に必要となる金額。再調達価額の名前は、保険会社によって「再取得価額」や「新価」、「保険価額」など呼び名が異なることがある

- 6:建物内のフローリングや畳など床を超える浸水のこと

- 7:建物の高さを測るための基準面をいい、家の基礎の最も低い部分のこと

火災保険の水災補償は、免責金額を除いた損害額の全額を補償するものばかりではありません。保険会社によっては、損害保険金の支払要件を厳しくしたり支払割合を下げたりすることで、保険料を抑える特約を付加できるものもあります。

損害保険金の支払割合を下げる特約の例

| 支払要件 | 床上浸水または地盤面から45cmを超える浸水 | 再調達価額の30%以上の損害を受けた場合 | |

|---|---|---|---|

| 再調達価額の15%未満の損害を受けた場合 | 再調達価額の15%以上30%未満の損害を受けた場合 | ||

| 損害保険金の支払金額 | 保険金額×5% (上限100万円) | 保険金額×10% (上限200万円) | 損害額または保険金額×70% |

ただし、この場合は、水災補償を付けていても十分な補償が得られず、水災で被害に遭った建物を再建築したり、家財を購入したりすることができないなどの可能性があります。

しかし、こういった私たちではどういったこともできない浸水ではなく、

日々起こる台風の時の雨や豪雨での建物における浸水はどうでしょうか?

浸水とは、

水がはいり込むこと。 ものが水につかること。 洪水などのために水びたしになること。

また、その水。

こういった浸水に関しては、まずは自己対策が重要になります。

※上記にも記載させていただきましたが、重大な過失があった場合、火災保険対象になりません。

浸水を防ぐための簡単な対策

家にあるもので簡単に水害被害を防ぐ方法があります

必要なもの

ダンボール

ゴミ袋 大きいの

レジャーシート

の3つのみになります。

対策の手順

まずレジャーシートを侵入経路に敷いて、ダンボールを開きます。

その中にゴミ袋を入れるが

ゴミ袋の中に水をいれて

すいのうを作ります。

昨今土嚢よりも簡単にできるとこのすいのうが広がり始めている

すいのうを作る際はゴミ箱の半分以下までの水にすること。

※すいのうとは

水嚢 ーすいのうー とは、土砂の代わりに水を充てんして、土嚢と同じく浸水対策に役立てるものです。

30リットルのゴミ袋だと

15リットル以上いれると破裂する恐れがあるため必ず半分の水の量にしておきましょう!

そしてダンボールの中に

すいのうのゴミ袋を入れて完成です。

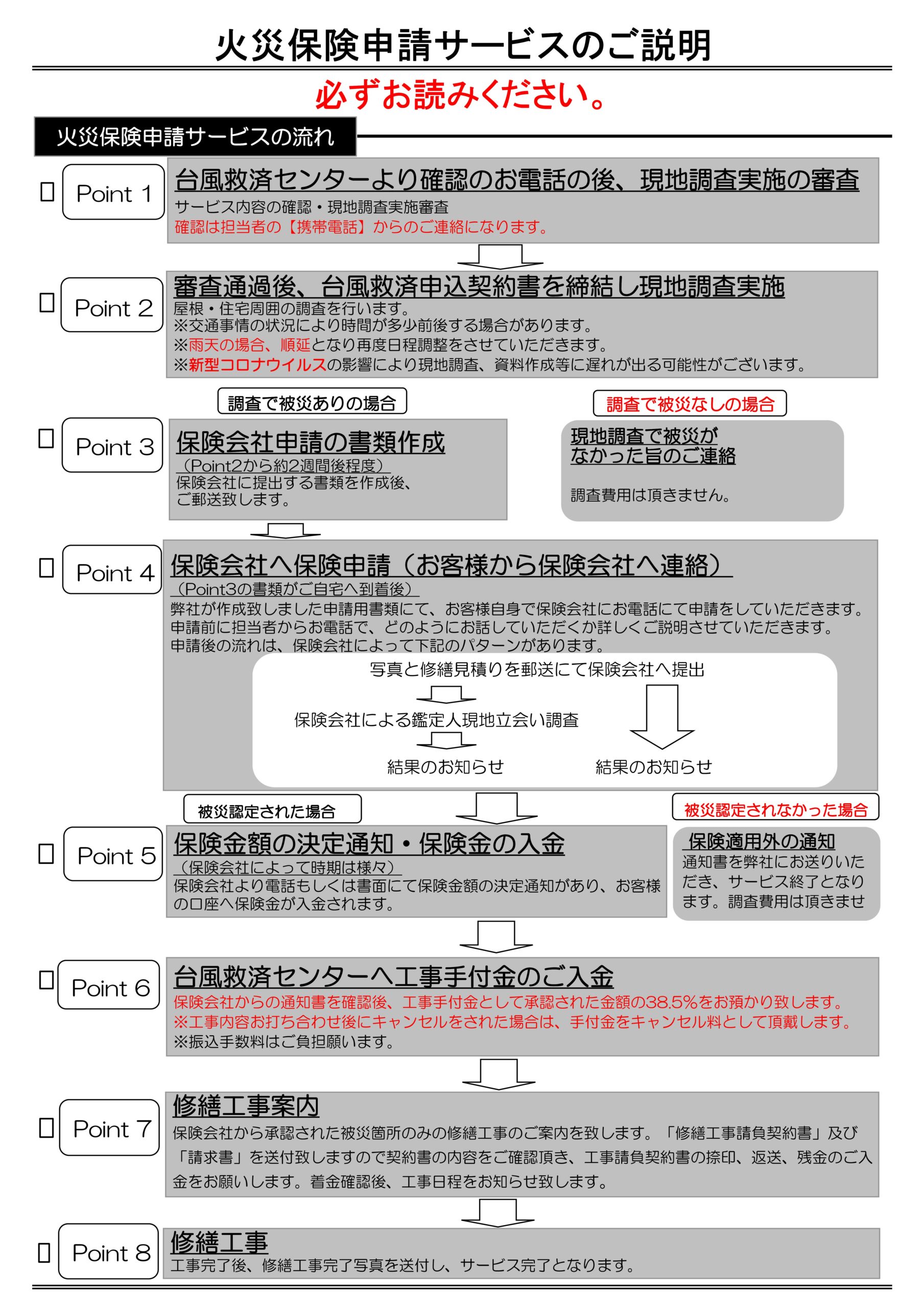

対策をしても浸水してしまった場合は【台風救済センター】にお任せを!

もし、上記の対策をしていても家の中が浸水してしまった場合は、【台風救済センター】にお任せください!

こういった場合でも、火災保険を使って修繕できる可能性が高いです。

まずはお気軽にご連絡ください!

台風救済センターとは↓

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。

Follow me!