先日、千葉県の旭市のお客様で1度調査にいったご家庭から、地震が大きかったので再度調査してほしいとのことで再調査いたしました。

その際に一応屋根部分も確認しましたが、そこにも被害がありました。

こういった違う箇所に被害があることが多く、調査をしてみないと発見できないことが多々あります。

また、2カ月前の、3月には被害が見当たらなかったのに、5月に入って2度目の調査をしたら被害が見つかることも少なくありません。

「風が強かったな」や「地震が大きかったな」という場合には【台風救済センター】にまず無料調査を依頼してください!

無料調査・火災保険に関する相談はこちらからお気軽お問合せください。

目次

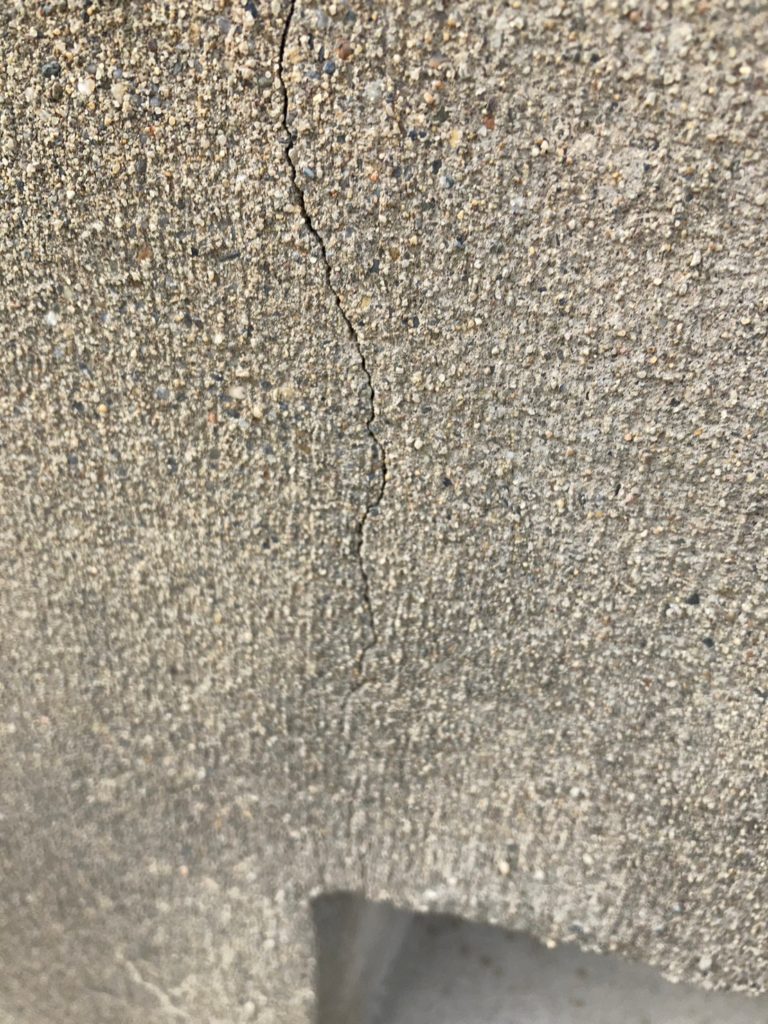

地震のクラック(ヒビ)は拡大する

地震の被害があり、一度クラックが入ったところは地震がくると被害が拡大していきます。

現に今回のお客様も以前調査した時と比べて被害箇所が大きくなったところや、新たに被害が出てきた箇所もありました。

前回の被害箇所

今回の被害

このようにたかが2カ月たっただけでも自然災害による被害は大きくなったり新しい箇所に被害がでます。

地震保険の加入をお勧めします

地震保険は火災保険とセットでの加入になります。

ただ、火災保険の保険料と違って、どこの保険会社でも地震保険の保険料はかわりません。

加入方法

地震保険は、火災保険とあわせて契約することとされているほか、

保険金額についても、火災保険の保険金額の30~50%の範囲内(ただし、居住用建物は5,000万円、家財は1,000万円が限度)で設定することとされています。

支払われる保険金の額

迅速な保険金支払いの観点から、居住用建物または家財に生じた損害が、全損、大半損、小半損、一部損のいずれかに該当する場合に、次のとおり保険金が支払われることとされています。また、建物の損害は主要構造部(壁、柱、床など)の損害により判定されます。

損害の程度

※1 損害の程度の認定の基準

※2 支払われる保険金の額

建物 家財

全損 主要構造部の損害の額が

建物の時価額の

50%以上 家財の損害額が

家財の時価額の

80%以上

地震保険金額の100%

(時価額が限度)

焼失・流失した部分の床面積が

建物の延床面積の

70%以上

大半損 主要構造部の損害の額が

建物の時価額の

40%以上50%未満 家財の損害額が

家財の時価額の

60%以上80%未満

地震保険金額の60%

(時価額の60%が限度)

焼失・流失した部分の床面積が

建物の延床面積の

50%以上70%未満

小半損 主要構造部の損害の額が

建物の時価額の

20%以上40%未満 家財の損害額が

家財の時価額の

30%以上60%未満未満

地震保険金額の30%

(時価額の30%が限度)

焼失・流失した部分の床面積が

建物の延床面積の

20%以上50%未満

一部損 主要構造部の損害の額が

建物の時価額の

3%以上20%未満 家財の損害額が

家財の時価額の

10%以上30%未満

地震保険金額の5%

(時価額の5%が限度)

全損・大半損・小半損・一部損に至らない場合

床上浸水または地盤面から

45㎝を超える浸水※3

※1損害の程度が一部損に至らない場合は、保険金は支払われません。

※2建物と家財はそれぞれ別に損害の程度が認定されます。

※3主要構造部に損害が生じていなくても、この場合には水濡れによる汚損や汚物の流入等の損害が発生するため、一部損とみなして補償されます。

政府による再保険制度

大規模な地震により巨額な損害が生じる場合など、保険会社のみでは補償しきれない場合もあり得るため、地震保険では、政府が再保険をする仕組みになっています。

火災保険がおりずらいのが事実

火災保険と地震保険はセットでないといけないことはわかっていただけたと思いますが、

火災保険と地震保険両方入るとなると毎月の出費が多いと思って、火災保険のみのご加入の方も多いですが、地震が多い地域はまず両方入っておくことをお勧めします。

こちらも参考にしてください。

地震が少ない県はどこだ?地震が多いところは地震保険にはいるべし

今回は地震が多い県がどこなのか見ていくと同時に、 地震が多い県の人たちは是非地震保険に入ることをおすすめします。 地震が多いということはそれだけ被害が起きやすい…

では、なぜ火災保険がおりずらいのかというと、

まず、保険の支払いが保険会社自身の出費なことや

火災保険の不正が、後を絶たない結果、保険会社がどんな申請も疑いから入ってしまうからです。

こういった詐欺行為をする会社を見極めるのは非常に難しいですので、しょうがない部分もあると思います。

なのでこういったブログで【台風救済センター】は発信し、まっとうな会社ということを知ってもらえるよう日々努力することが大事だを感じます。

また、悪徳業者の排除を同じ業種の私たちもしていくようにしましょう!

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!