家を建てた時によく保証として毎年のように定期点検を無償でやってくれる業者さんがいます。

特に大手の工務店になると必ずといっていいほどついてきます。

しかし、この点検は実は落とし穴があります。

もちろん未然に被害を食い止めてくれたり、被害があったらすぐに直してくれる優良な業者さんもいますが、中には被害があっても言わない場合や被害が小さいから申告しないなどがあります。

今回いった奈良のご自宅もお客様自体も地震のクラックは気になっていたが、点検業者からなにも言われなかったので放置していたことにより、

2018年の時にできたクラックの保険申請をせずに3年以上過ぎてしまいました。

目次

地震のクラックを放置すると損する!?

地震が起きた時にできるクラックは古いのか新しいのかはある程度はわかります。

ただ、それがいつできたクラックなのかは正直保険鑑定人でもわからないことが多いです。

しかし、保険ん鑑定人はあたかも知っているかのように、このクラックその日にできたクラックでないと平気でいってきます。

新しいクラックなのか古いクラックなのかは多少わかりますが、なぜそういえるのか根拠もなく

否定してきた場合は、エビデンスを書面でほしいと強く訴えた方がいいです。

素人だからわからないと思って平気でそのようなことを言ってくるので、鑑定人が来る際は注意したほうがよいでしょう!

そして、火災保険や地震保険をおろす上で大事なことは、被害があると同時にその事故日があっているのかです。

そして保険法で時効は3年となっているので、それを超えてしまうと保険を申請したくてもできない場合があります。

火災保険の時効は3年

火災保険申請は被害があってから年経過すると給付金を請求できないとする、

時効(請求期限)が存在します。

しかし、 経年劣化ではない3年以内の火災・自然災害・事故による突発的な被害であれば、

補償の対象になるため、被災してから3年以内であれば、さかのぼって、住宅の補修費用として給付金を請求できます。

過去3年以内であれば、異なる被災日の給付金もまとめて請求できますが、

忘れてしまう方が多いため、被災したらすぐに申請しておきましょう。

最近の保険会社は、事故日から半年以上たって請求すると、「なぜ今頃?」と疑ってくる場合がありますので早めに対応していくことでスムーズに解決します。

また「自然災害・事故による損害、過去に起こった損害は、補償の対象外なのでは?」と認識してしまう方も多いので、正しい火災保険の知識を持っておくことが大事です。

保険は何回もらっても問題なし

火災保険に申請回数に制限はないので、契約している期間と内容に合致していれば何回も申請することが可能です。

また、何度も申請しているからと行って保険料が上がることはありませんのでご安心を!

火災保険は何回申請しても、申請回数を理由に保険料が上がることはないので逆に申請しないと損。

ですので、安心して何回でも申請しましょう!

何度申請しても保険料が上がらない理由は、火災保険が「損害保険」だからです。

事故や災害であなたが受けた被害を補償するのが火災保険の目的になるので、

保険料は保有する資産と補償内容で決定されます。

地震のクラックの違い

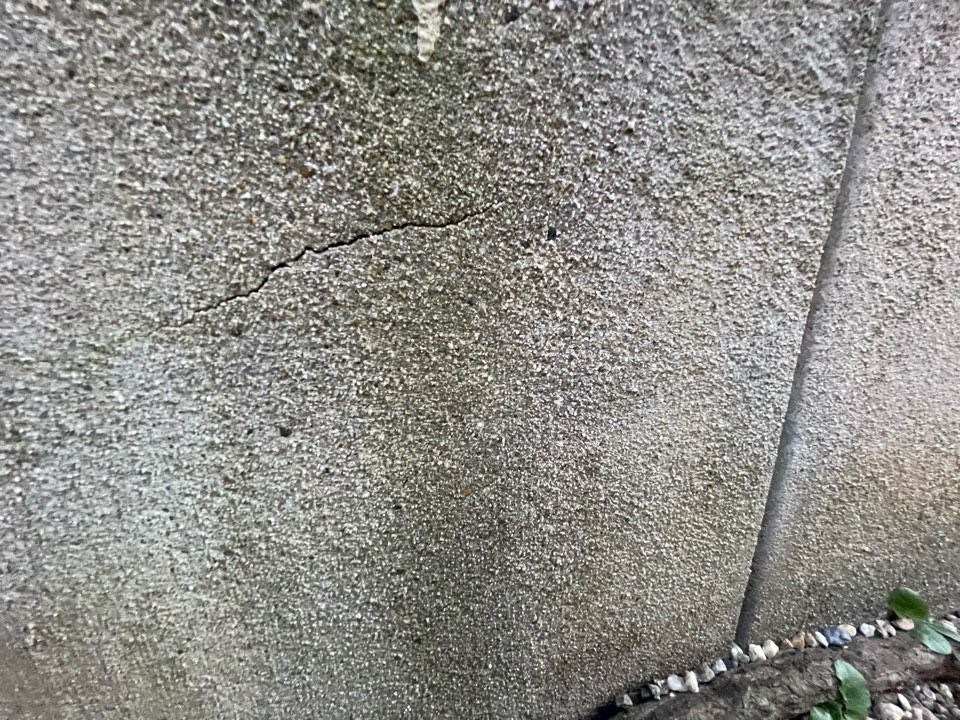

今回の調査の時にいい例があったのでご紹介します。

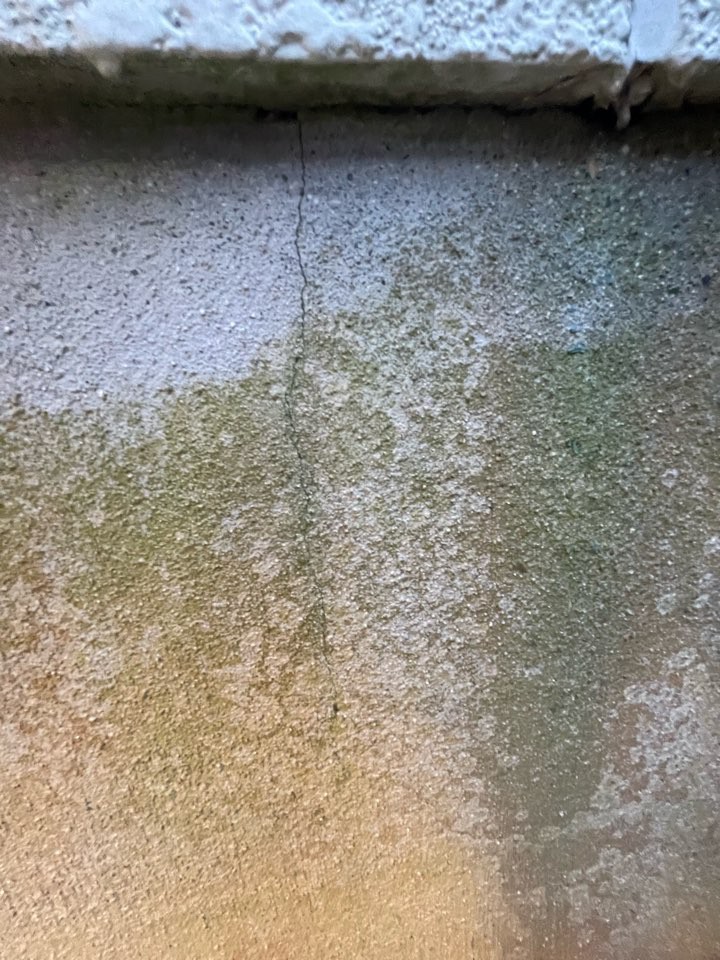

新しいクラック

新しいといっても2年前の地震でついたものになるので少しわかりずらいかもしれません。

2018年の地震でついたもの↓

このように上を見比べるとクラックが古いのがわかると思います。

これだけのクラックを点検の時に言わないなんてもはや仕事していないですよね。

というのもこれが建物を建てた時の瑕疵であった場合、工務店が無償で直さないといけないので、点検といっても定期点検(建物を建てた業者の定期点検)は信用しない方が良いです。

なので、そういったのとは別に違う業者に一度見てもらうと意外なところの被害が発見できると思います。

【台風救済センター】でも無料の点検や調査をしていますので

お気軽にご連絡ください!

地震は火災保険とセットで加入

地震保険は、単体での加入はできず火災保険に付帯して加入できる商品です。

確かに火災保険単体でも補償範囲は広いのですが、

実は地震・噴火またはこれらによる津波を原因とする火災損害(地震などにより延焼・拡大した損害を含む)については保険金が支払われません。

火災保険のみ加入されている方はご存知でしたか?地震の多い地域にお住いの方は特に地震保険に加入することをお勧めします。

地震が少ない県はどこだ?地震が多いところは地震保険にはいるべし

今回は地震が多い県がどこなのか見ていくと同時に、 地震が多い県の人たちは是非地震保険に入ることをおすすめします。 地震が多いということはそれだけ被害が起きやすい…

地震保険では火災保険ではカバーできない部分に備えてます。

火災保険では、「地震・噴火・津波」による被害は対象外となり、

地震保険でカバーします(ただし、地震保険単独では加入できない)。

また、地震後の火災は火災保険ではカバーされていないものの、

地震保険では地震後の火災が補償対象となっています。阪神淡路大震災では、地震による火災に対し、火災保険で補償がなかったことで問題になりました。

必ず、火災保険とセットで地震保険に加入しましょう。

また、知っておいて貰いたいのが契約可能な地震保険金額です。

地震保険金額は、火災保険金額の30%~50%の範囲となり

、最高で建物は5000万まで、家財は1000万円までがカバーされる範囲です。

例えば、3000万円の住宅であれば、50%の1500万円が地震保証の上限となります。

まとめ

今回は地震について話していきましたが、

地震のクラックを放置すると被害が大きくなるだけでなく、地震保険の申請が出来なくなってしまいます。

保険のことを詳しく知らなかったり、興味がないと、こういったことは気にならないですよね。

【台風救済センター】では

お客様第一と考え、

普段保険をかけている分、被害があったらしっかりおろしてもらいたいと思っています。

中には少しのことで保険をもらうのは悪だと考える人もいますが、それを放置することの方がデメリットになります。

被害があったらまず相談してください!

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!