今回は東京のとあるおうちの調査にいった際に、

保険会社が見に来ることなく、無責にされたご家庭がありました。

最初は保険会社の怠慢だと思い、

鑑定人をよこすよう保険会社にクレームをお客様から連絡し、1回くることになりました。

また、保険会社から鑑定人と社外特別調査会社がくるとのことで、

かなり大掛かりになっているなとおもっていました。

ただ、このような原因にはなにかしらあるのが結局のところでした。

今回は火災保険の2回目を申請する際の注意点を話していきたいと思います。

目次

火災保険は何回申請しても保険料は変わらない

火災保険は、保険期間内で何度利用しても利用したことによって

保険料が高くなったりすることはありません。

自動車保険は、等級によって割引率が変わるため等級に影響する事故で

保険金を受け取ると翌年度からの保険料が高くなりますが、

火災保険にはそのような制度はありません。

つまりは、契約している保険会社から保険金が支払われた場合でも翌年度以降の保険料は変わりません。

しかし、近ごろ台風や暴風雨などの自然災害による

巨額の保険金の支払いの影響を受け保険料の値上げニュースが続いています。

火災保険の契約が満期を迎え更新する際や別の保険会社に乗り換えて契約する場合、

火災保険の見直しを行う時には保険料が高くなる場合がありますので注意しましょう。

また、築年数に応じても築浅の物件の方が割引率が高かったり、

新築の場合は新築割引がありますが、住宅の築年数が経過すればそのような割引が受けられなくなります。

新規の契約や更新によって火災保険料が高くなってしまう場合には、

複数の保険会社を比較したり、

補償内容を見直し不要な補償を外したりすることで補償と保険料のバランスを考えながら保険料を安く抑えることもできますので確認してみましょう。

火災保険申請回数上限なし

火災保険は、1度の支払いで保険金額の80%を超えない支払額の損害であれば、事故が発生する度に保険金の申請ができます。また、申請回数の制限もありません。

例えば、以下の火災保険を契約していたとします。

・保険期間:令和3年1月1日16:00から令和4年1月1日16:00

・建物保険金額:3,000万円

・補償内容:火災・落雷・破裂・爆発・風災・雹(ひょう)災・雪災・水災・盗難・水濡れ・建物外部からの物体飛来・騒じょう

令和3年5月に火災が発生し、300万円の保険金を受け取った後、令和3年8月に洪水で500万円の保険金を受け取ったとしても、契約が終了することはありません。

また、保険金の申請が複数回目にあたる場合、損害を受けた箇所が以前と同じ箇所かどうかは問われません。

以前損害を受けて保険金を受け取った箇所と異なる箇所が損害を受けた場合

以前に損害を受けた箇所とは異なる箇所が損害を受けた場合も、火災保険の保険金申請ができます。

例として、以下のようなケースが挙げられます。

一度目の申請: 落雷によって家電がショート・発火して火災が発生し、保険金を申請

二度目の申請:一度目の申請後、水濡れによって天井に破損・汚損が発生し、天井の張り替え代金を保険金として申請

あくまでも、火災保険の保険金支払いの対象になるものは、損害を受けた結果、機能に問題が生じた場合に限られます。

以前損害を受けて保険金を受け取った箇所が再度損害を受けた場合

一度申請して保険金を受け取った箇所が、後日再び被害にあった場合も、保険金の申請ができます。

例として、以下のようなケースが挙げられます。

強風によって屋根に物がぶつかって破損したため火災保険を申請し、修理代を火災保険金として受け取り、修理した

後日、強風で屋根の修理した箇所へ再度物がぶつかって、損害が発生した

ただし、建物の構造や立地的に、同じ箇所に損害が発生しやすい状況にある場合は、保険会社から改善を求められることもあります。対策を怠って同じ箇所を何度も損傷させているようであれば、保険契約更新時に更改できなくなる恐れがあるため、注意が必要です。

2回目以降の申請の注意

上記でも少し話していますが、1度目に申請した際に思った以上に保険がおりた方によくあるのですが、

同じ箇所を再度申請してしまうことがあります。

それは、以前おりたから再度台風きたし、保険おろしたい欲が出てくるからです。

また、サポート会社でもわかっていながらこれを平気でやる会社もあります。

しかしこれをやってしまうと今後保険がおりなくなる覚悟をしときましょう。

今回のお客様も以前申請していたことは知っていましたが、被害場所、あと被害箇所をなおしたといっていましたが、保険会社からの結果連絡で、以前申請した箇所と被害の状況がかわらないという通知がきました。

ということは、申請し保険がおりたあと何もしていなかったのがそこでようやくわかったのです。

こういった行為は保険詐欺にあったるので絶対にやめましょう。

もちろん中には直したが本当に再度壊れたなどもありますし、直したと思ってた人もいます。

今回のお客様も悪意があってやったわけではないのでしょうが、保険会社からしたら結果詐欺を働くお客様ということなのです。

一度申請し、直していない場合まず直すことをしましょう!

嘘や虚偽は絶対にしないほうがいい

これは申請する際に手伝ってもらうサポート会社にもです。

保険をもらいたいのはわかりますが、嘘をついたり肝心なことを伝えなかった場合損するのはお客様です。

そんなのいわれなくてもわかっていると思うかもしれませんが、保険がおりると人は変わってしまいます。

以前請求したけどばれないでしょうと思ったり、もう一度同じ箇所申請して前と同じぐらいの保険金を受け取りたいなどまず考えることはやめましょう!

保険会社は履歴もきちんと残っていますし、なにより保険を払いたくないので悪意がなくても少しでもあやしいとおもった人には鑑定立ち合いなしの無責にしてきます。そして次に申請してもなにかしらの理由をつけて支払いをしないようになります。

なので保険申請2回目の人は上記のことだけはきおつけましょう!

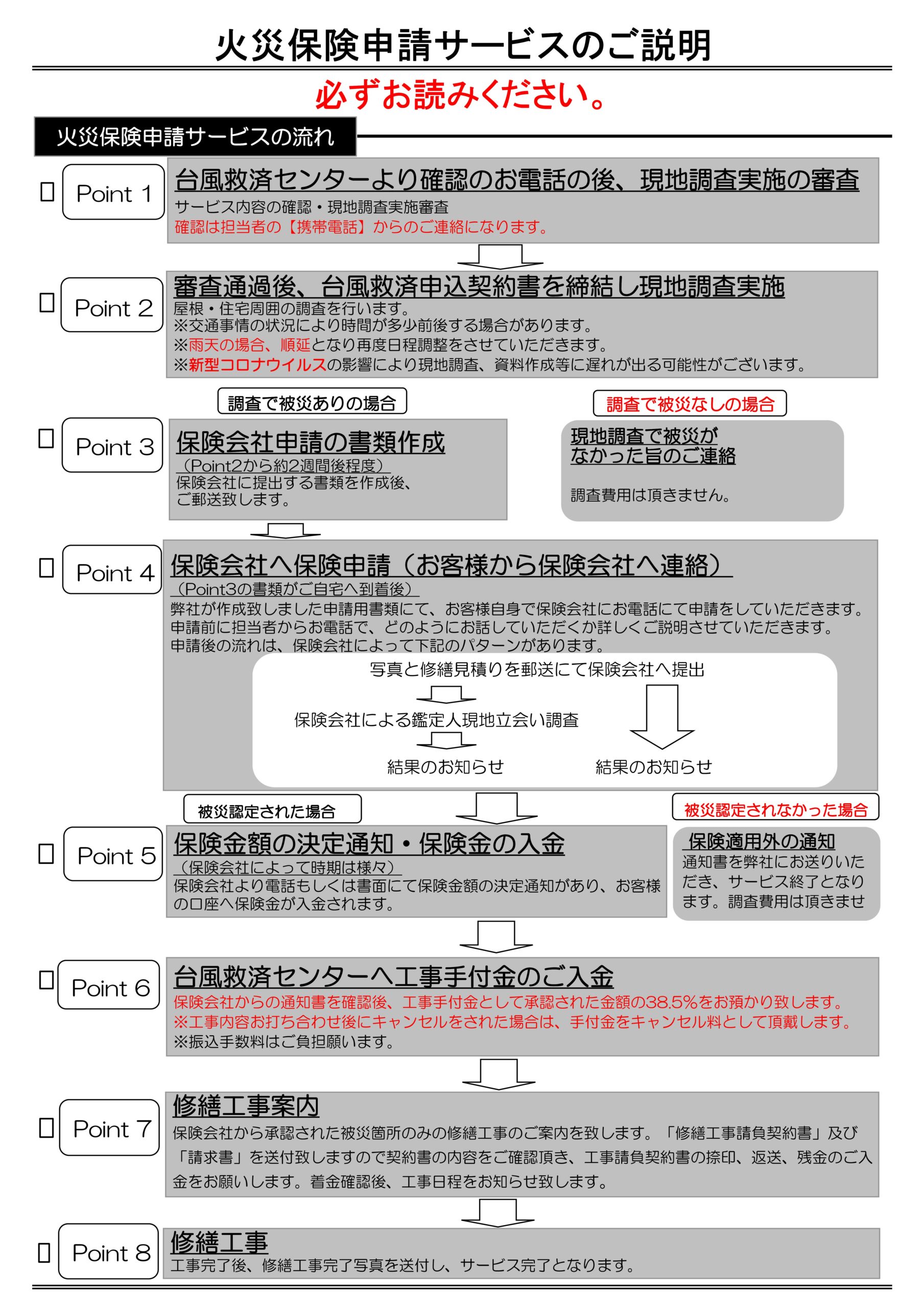

火災保険の調査に関しては【台風救済センター】にお任せを!

- 保険認定目線での調査

- 適正価格の熟知

- 図面のわかりやすさ

- 工事業者としても材料屋目線で交渉が可能

施工業者に火災保険申請を依頼すると

治したい箇所の見積もりと写真がお客様の元に届いてそれを保険請求になります。

保険鑑定人が現場査定にきても、

ワザワザ見積もりに乗ってない部位まで認定はしません

そういった顧客満足度を高めていかないので一部では不払いなのでは!?

と言われているのが現状です。

トップページ

670,000円これ何の数字かわかりますか? 保険会社に直接相談して降りる保険金と台風救済センターが申請した金額の差です。 保険会社は、お客様が知っている気づい…

本当に必要な情報を教えてくれるのは【台風救済センター】だけかもしれません。

台風救済センターはこういうところ↓

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは【台風救済センター】にご連絡ください。

そして、他社では見落としがちな部分も【台風救済センター】なら見落としません。

また、【台風救済センター】のお客様の満足度も高いと自負しています。

下記はお客さからいただいた声になります。

全国対応

地震保険も加入していたら地震申請も88%出来る

毎年申請が出来る

各保険会社へのコツを知っている

台風後の簡易修繕無料

建物調査無料

台風後のブルーシート対応無料(条件あり)

近所や実家紹介などでの【紹介料】支払いあり(条件あり)

申請後の認定率が約90%(地域差あり)

平均20日で結果が出る(他社は60日)

などがお客様から褒めて頂いた部分になります。

特にスピードとしては、どのように申請方法を取るかなども含めてしっかりとサポート

致しますのでお気軽にお問合せ下さい。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!