台風の被害は火災保険でと何となく知っている人もいると思いますが

豪雨での被害も火災保険の対象になると知っていましたか?

けど、正直いうと、

台風は風災なので保険はおりやすいですが、

豪雨は水災なので保険対象がせまく、保険がおりにくい印象です。

そんな保険事情ですが、

弊社、台風救済センターなら風災、水災関係なく保険をおろせると自負しています。

他社ではできない細かい無料調査や保険最短認定も実感してください。

目次

この記事でわかること

・台風救済センターのメリット

・豪雨と台風は、水災と風災で違う

・火災保険申請の請求期限は「3年」

・修繕済みでも3年以内であれば請求できる

台風救済センターのメリット

これから全国対応しているとその土地での災害が強くなります。

近くの工務店よりも、保険請求のプロとして高額にする自信があります。

損害を多く見つける自信があります。

その理由として一番は保険が降りる目線で調査をしていることです。

工務店では治す前提での見積もりや美観を整える塗装の提案がほとんどです。

またこの20日間というスピードも他の会社にない魅力です。

申込をしないと他社様のスピードは分からないのですが、提携しているサポート会社の中では

一番と自負しております。

何でもご相談下さい。

ではまず、

7月は台風がゼロ!1951年統計以降初

2020年は6月12日に台風2号が発生して以来、

北西太平洋では台風が1つも発生していません。

このまま7月の台風発生数がゼロとなると、1951年からの統計史上初めてのこととなるようです。

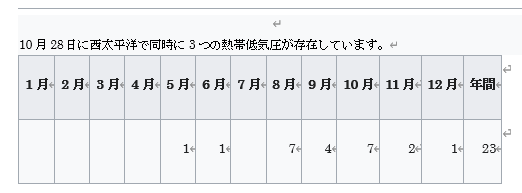

月別の台風発生数

7月の台風発生数、平年値は3.6個

月別の台風発生数の平年値を見ると、

7月は平均で3.6個の台風が発生してるとのこと。(平年値:1981年~2010年の30年平均)

1951年の統計開始からの69年間で、

11月〜6月までの各月に台風が発生しなかった年は存在しますが、

7月〜10月の各月に台風が発生しなかった年はありません。

2020年7月は統計開始史上初めて、7月に台風が発生しなかった年となりました。

なぜこれほど台風が少なかったのか?

台風の発生がない理由として考えられるのが、

例年よりも西側に強まっている太平洋高気圧の存在らしいです。

勢力の強い高気圧のもとでは積乱雲の発達が抑えられることで、

台風のふるさとでは熱帯低気圧や台風が発生しづらくなっているものとみられています。

※台風は、いきなり「台風」として発生するわけではないです。

「熱帯低気圧」が発達することで「台風」となるので。

その原因のひとつとして、

インド洋全体の海面水温が平年より高いことが挙げられています。

気象庁の解析では、この春のインド洋熱帯域の平均海面水温は、2016年以来の高い水準でした。

インド洋では雲の発生・発達が起こりやすい状況で、

その反動で相対的にフィリピン付近の北西太平洋では下降気流が強まり、太平洋高気圧が普段よりも西側にも張り出すことに繋がっているものとみられます。

この現象は「インド洋キャパシタ」と呼ばれることがあり、

エルニーニョの収束から少し遅れて発生することがあるといわれます。

気象庁参考

https://www.jma.go.jp/jma/menu/menuflash.html

7月豪雨の関係のあるのか

西日本などに災害をもたらした

令和2年7月豪雨とも関連がある可能性があると考えられているようです。

太平洋高気圧の周囲をまわってフィリピン海方面からやってくる

暖かく湿った空気の流れが強まり、

さらに梅雨前線に沿って西から流れてくるインドモンスーンの暖かく湿った空気の流れと合流しすることで

南西から大量の水蒸気を送り込み、

次々に雨雲を発達させる非常に危険な状況を作り出したとみられています。

関連記事はこちら

2020年7月熊本豪雨1982年以降記録的 台風きてないのに?

台風救済センターとは? 台風救済センターでは火災保険及び地震保険の活用を推進しております。 保険に加入している方は90%以上の確率で損をしております。 それは申請部…

今回のように7月に台風がこないことはかなり珍しいことです。

災害はこないことにこしたことはないですが、

来た時に慌てないよう準備や心構えはしときましょう!

台風救済センターではどんな小さな被害でも無料調査いたします。

まずはご連絡を!

ただ、豪雨と台風では水災と風災で違うので注意です。

豪雨と台風は、水災と風災で違う

1・豪雨によって冠水した場合

豪雨によって冠水し、建物や家財に損害を負った場合、

保険会社で定める支払要件以上の被害であれば火災保険の水災補償で補償を受けられます。

水災補償における支払要件は一般的に以下の通りです。※あくまで一般的にです。

・建物(家財)の保険価額に対して30%以上の損害を受けた場合

・「床上浸水」または「地盤面から45cmを超える浸水」によって損害が生じた場合

実際に損害を受けていたとしても、

床下浸水に留まっていて保険価額の30%未満の損害であった場合は火災保険では補償を受けられません。

支払われる保険金は、

実際の損害額から設定している免責金額を除いた金額です。

ただし、保険商品によっては損害の大きさにより

損害額の70%、10%、5%などと損害額の全額が補償されないものもあるかもしれませんので

保険の確認はあらかじめしといた方が良いかと。

2.豪雨による土砂崩れの被害に遭った場合

豪雨による土砂崩れの被害に遭った場合も

火災保険の水災補償による補償となります。

河川や海から離れているからといって

水災補償を外している場合は雨が原因の土砂崩れの被害に遭っても補償を受けられません。

短時間での集中豪雨の増加や高齢化による山地の手入れの放棄などで土砂災害の危険性は日々増しています。

3. 雨漏りで建物や家財に被害を受けた場合

雨漏りによる損害は多くの場合は火災保険の補償の対象外です。

雨漏りは基本的に経年劣化や施工不良などで起こりますが、

それらが原因の損害は火災保険では補償されません。

ただし、暴風で屋根瓦が飛んだ、

強風で飛んできた看板等で屋根が破損したなど自然災害が原因となって雨漏りが発生した場合は

火災保険の補償を受けることができます(例に挙げたものの場合は風災補償)。

ただ、この時期は突風による影響も考えられるのでまずはあきらめないことが大事です。

そして、台風時に特になにもなくても、

その後被害がでた場合申請できるのでまずはご相談ください。

台風の時と豪雨の時では火災保険の申請難易度が違います。

しかし、豪雨だけで被害に遭うわけではなく、

その前後の台風によって被害がでてしまっている場合が多いです。

また、災害が一昨年だから今更遅いと思ってた方も、

火災保険申請の請求期限は「3年」

結論からいうと火災保険の申請期限は、「3年」です。

保険法第第九十五条に明記されているので、引用します。

http://www.nn.em-net.ne.jp/~s-iwk/current/hokenhou/a095.html

(消滅時効)

第九十五条 保険給付を請求する権利、

保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、

これらを行使することができる時から三年間行使しないときは、時効によって消滅する。

引用元:保険法第九十五条

条文の保険給付を請求する権利とは、被害を申請し保険金を受け取ることです。

逆にいうと、3年前までの被害については遡ることができるので、

以前の台風や竜巻で破損した箇所があれば、保険会社に請求を行いましょう。

※保険会社が保険法とは別途に請求期間を設定している場合があるので、

契約している保険の約款については確認しておくことをお勧めします。

但し、どの保険会社も3年を基準にしているので災害後すぐに焦って申請する必要はありません。

消滅時効の起算点

損害保険金を請求する権利が消滅する「三年間行使しないとき」について、

どのタイミングが「三年間」の開始日(起算点)となるのでしょうか。

保険法第95条では「(権利を)行使することができる時から」とあります。

そのため、損害保険金を請求する原因となる「災害により損害が生じた日」が、

原則として起算点となると言われています。

なお、保険法第95条は2020年4月に改正されています。

以前は、保険法において上記消滅時効の起算点が明文化されていませんでした。

保険会社は改正に伴う対応を各社で実施しているため、基本的には問題ありませんが、インターネットなどに掲載されているQ&Aや記事を閲覧する際には、情報が古い可能性があるため注意が必要です。

修繕済みでも3年以内であれば請求できる

火災保険契約の存在を認識しておらず、

火災や台風の被害に遭ったのち修理・修繕を終えてしまった場合でも

期限内であれば損害保険金の請求は可能です。

ただし当然ながら、

災害が原因で損害を受けたことを証明する必要があるため、

修繕前の被害箇所の写真や罹災証明書、

修繕業者からの見積もりなどを保険会社に提示することになります。

火災や台風などが原因で対象となる損害が生じたことの証明は、

損害を受けてから年数が経過するにつれて難しくなります。

災害ではなく経年劣化による修繕を疑われ、

損害保険金の支払いがなかなか認められないということも起こり得ます。

そのため修繕前・後問わず、損害保険金請求の手続きは可能な限り早く進めておいた方が安心です。

また、

今は目に見えなくても被害が内部に起きているかもしれないんで一回調査をお勧めします。

まとめ

・台風と豪雨では風災と水災で補償範囲が変わる。

・台風がこなくても災害は起きる。

・被害にあったらどんな些細なことでも相談してみる。

・豪雨で被害が起きたら火災保険申請サービスに連絡する。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!