この記事では旅館に必要な保険であろう「旅館賠償責任保険」について紹介している記事です。

旅館賠償責任保険について気になる方は参考にしてください。

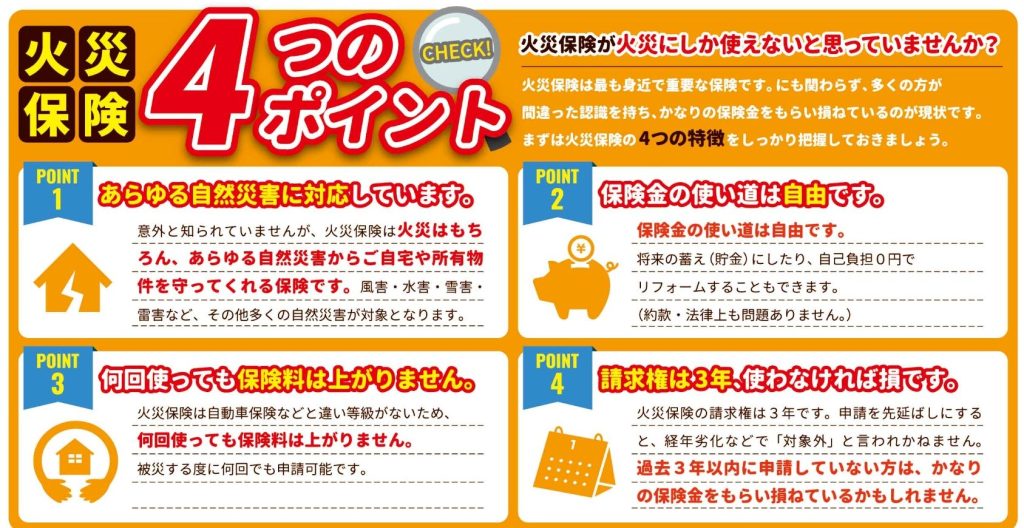

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

【問い合わせ】

目次(▼タップで項目へジャンプします)

目次

旅館に必要な保険とは?

旅館などの宿泊施設には、人種・年齢を問わず不特定多数のお客さんがやってくるので、

様々なリスクが付きまといます。

例えば、スタッフが監視できない個室で宿泊することになるので、

この場所では彼らが何をしているかはわかりません。

この個室というのは大きなリスクをはらんでいるもので、

旅館のスタッフの目の届かないところで火災になる可能性もあるため、

旅館が火災保険や賠償責任保険へ加入することは経営上必要不可欠なものと考えて良いでしょう。

旅館の経営陣はどのような火災保険・賠償責任保険に入っているのか?

実際に旅館の経営陣はどのような火災保険・賠償責任保険に入っているのでしょうか。

火災保険の契約時に、契約書を読み込むこともなく

保険会社の担当者に勧められるがままに加入しているケースも少なくないと思われます。

そして、最悪加入すらしていない可能性もあります。

しかしながら、訪日外国人が増加していることを考慮すると、

火災保険のような損害保険に関しては慎重に対処していかなければならないでしょう。

火災保険に加入することで、

旅館が火事で全焼してしまったり、

自然災害により大きな被害が出てしまったりした時の保険金が下りることになります。

最近は地震が起こりにくいと思われている地域でも大地震が起きていることから、

火災保険とセットで加入する地震保険への加入も検討することをお勧めします。

旅館ならではのリスク事例を紹介

旅館ならではのリスクとして以下のような事例があります。参考にしてみてください。

●旅館の手すりに不具合が生じていて、宿泊客が寄りかかった拍子に手すりが外れて転落死亡事故が発生した

●旅館で火災が起こり、宿泊客が火傷を負った。

●旅館のスタッフが宿泊客の前でグラスを落としてしまい、割れたガラスの破片で宿泊客が負傷した

●旅館の夕食を食べた宿泊客が、食中毒を起こしてしまった。

●旅館の温泉にレジオネラ菌が発生し、宿泊客が感染してしまった。

●旅館の金庫に入っていた宿泊客の時計や財布が盗まれてしまった。

●旅館の駐車場でスタッフが宿泊客の車を誘導していた時に誤って宿泊客の車が柵にぶつかってしまって被害が出た

上記の事例は、旅館が抱えているリスクのほんの一例でしかありません。

宿泊客にケガや火傷などを負わせてしまうことは大変なことではありますが、

最悪の場合、死亡事故につながってしまう可能性はゼロではありません。

そのような場合は、多くの補償が発生することになります。

旅館も台風・大雪のリスクはある!?旅館に必要な保険は?

今年のGWはコロナの規制がなくなり、3年ぶりの通常運転。 なので旅行客も多かったのではないでしょうか? 私もよく温泉旅行に行きますが、最近ではホテルがほとんどです。…

例えば、遺族への謝罪はもちろん、莫大な慰謝料なども発生します。

裁判になった場合の費用も必要になるかもしれません。

しかし、火災保険や賠償責任保険に加入しておくと、

旅館の経済的リスクを減らすことができますが、

加入していない場合は経営自体を揺るがす

レベルの損失を被るかもしれません。

「旅館賠償責任保険」とは何か

旅館のような宿泊施設で起こり得るリスクをカバーするための損害保険に「旅館賠償責任保険」があります。

この旅館賠償責任保険には多くの種類がありますが、

その中でも「施設事故」「生産物事故」「受託物事故」

にまつわる基本補償となる部分をしっかり確認しておくことで、

この保険の重要性を理解できるでしょう。

施設事故…施設の管理・業務遂行上の賠償責任

旅館の運営で注意すべきことは、

施設の構造上の欠陥や管理や使用上の不備、

スタッフの業務上の不注意によって宿泊客にあらゆる被害を与えた場合に備えた、

賠償責任をどう補償するかということです。

例えば、旅館で火災が起きて宿泊客が火傷を負った場合、

被害を受けた宿泊客に対する損害賠償金が発生します。

その、賠償金をカバーする保険が必要です。

特に火災の場合は、負傷する人数が複数に及ぶこともあるので、

総額がかなりの高額になってしまい、最悪休業に追い込まれる可能性もあります。

その他、施設の管理不足などで死亡事故や怪我が発生することもあるかもしれません。

この場合も多額の損害賠償金が発生してしまう可能性があるので、

損害保険への加入は必須といえます。

生産物事故…飲食物などの提供による賠償責任

旅館で販売・提供した飲食物・商品が原因で宿泊客に被害が出て賠償責任が生じた場合も、

補償のための保険がなければ大きな経済的リスクに発展してしまいかねません。

例えば、大きな宴会の料理が原因の食中毒が発生してしまうと、

大勢の人数の損害賠償を一気に支払うことになります。

この時も保険に入っていなければ、経営を揺るがすほどの大損失になりかねません。

受託物事故…宿泊客の荷物に対する賠償責任

旅館が宿泊客から預かった物や宿泊客が

携帯していた物がなくなったり盗難されたりという事態が発生した時も、

損害賠償をしなければならないケースがあります。

例えば、旅館の金庫に入っていた宿泊客の時計や財布が盗難に遭ったとしましょう。

この場合は、旅館側で損害賠償金を支払うことになりますので、

保険に入っていない場合は大きな損失になることが想定されます。

旅館に過失がないときの場合は、

お見舞金も補償されるなど保険でカバーできる範囲は幅広いので、

オプションにはなってしまいますが、旅館としては安心できる補償内容がたくさんあります。

さらに、事故の発生により売り上げが落ちてしまったときの利益補償もオプションでつけることが可能です。

旅館用の火災保険は様々な保険会社が発売している

このような旅館向けの旅館賠償責任保険については、

各保険会社から販売されています。

代表的な損害保険会社である

「損保ジャパン日本興亜」

「東京海上日動」

「三井住友海上」

「AIG損保」

での取り扱いはもちろん

「仕事の保険110番.net」のようなオーダーメイドの旅館賠償責任保険を設計できるサイトもあります。

このように、旅館賠償責任保険は旅館で加入しておくべき保険ですが、

このほかにも旅館が加入しておくと役に立つ保険があります。

それが「旅館宿泊者賠償責任保険」で、宿泊客が旅館内で賠償事故を起こした時に補償するものです。

旅館宿泊者賠償責任保険の対象事例を紹介

●客室の中で、宿泊客の子どもが遊んでいる時に誤って障子を破いてしまった。

●旅館の宿泊客が食事中にワインをこぼしてしまい、隣にいた宿泊客の服や持ち物にシミを付けてしまった。

●旅館の宿泊客が浴衣の裾を踏んで倒れてしまい、たまたま目の前にいた宿泊客と接触し骨を折ってしまった。

上記のような事態が想定されるのですが、

これらはすべて旅館の責任ではなく宿泊客の過失による事故として扱われるものです。

そのため、旅館側としては責任を取る必要がないものですが、

理不尽な宿泊客の中には余計な噂を流す人もいるかもしれません。

旅館の評判を落とさないためにも旅館側ですべてカバーして補償しようというのが

旅館宿泊者賠償責任保険の考え方です。

旅館は宿泊客にお金を払ってもらって利用していただくものなので、

宿泊客の保険に任せるのはなかなか難しいところでしょう。

このような発想に立つと、

旅館宿泊者賠償責任保険を掛けておくことでどのようなトラブルにも対応できるので、

損して得取れで結果的には旅館の評判を高めることにつながります。

旅館の信用を守る保険の存在を大切に

このように、旅館の営業を将来的に安定化させていく

役目も担っているのが旅館宿泊者賠償責任保険です。

例えば、宿泊者が食事中に隣の宿泊客の服や持ち物にシミを付けてしまうような偶然の事故があった時でも、

すぐに旅館側でフォローできれば、

被害を与えた宿泊客も、

被害を与えられた宿泊客も悪い気分にはなりません。

結果的には旅館の評判がアップすることにつながります。

宿泊客同士が揉める原因になりそうなものを、

旅館側で事前に排除することで、

「この旅館はしっかりとした対応をしてくれるな」

「信用できる旅館だから、また利用しよう」という方向に進んでいきます。

このような考え方で、

旅館にとって命ともいえる「信用」を守るための保険ともいえるでしょう。

旅館の経営陣の中には、経費はできる限り抑えたいという考えの人もいるでしょう。

そのため、経費削減のために損害保険に加入しないという旅館も少なくありません。

リスクに対処するためのキャッシュフローが十分にあればいいですが、

そのキャッシュを大幅に上回る損害が出ないとも限りません。

そのため、法人用の火災保険・賠償責任保険への加入は旅館にとっても必須といえます。

【問い合わせ】

記事監修

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

| 名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ! でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!