台風のシーズンなので台風のことばかりに目がいってしまいますが、

日本は世界でも地震が非常に多い国になります。

そして地震が多い地域は、東北・関東が多いです。

今回はそんな地震保険ですが、火災保険とセットで入らないといけないのが基本ですが、

実は、SBIいきいき少短の地震保険では、地震保険単体で入れるようです。

今回はそんな地震保険単体では入れるSBIいきいき少短の地震保険のメリット・デメリットを

話していきたいと思います。

目次

SBIいきいき少短の地震保険とは

地震保険で地震に備える場合、

火災保険の加入が必須ですが、

「SBIいきいき少短の地震の保険」は単独で加入可能です。

地震保険でカバーしきれない自己負担分を補うため、併用して加入するのもおすすめとのことです。

一般的な地震保険は国が関わっているので、保険会社がかわろうが毎月の費用がかわりません。

また国の被害基準があるので、SBIの地震保険は独自でやっている可能性が高いと思われます。

SBIいきいき少短の地震保険補償内容とは

補償対象

「SBIいきいき少短の地震の保険」では、

地震・噴火を原因として、ご自宅が以下のような被害を受けた場合に補償されます。

地震・噴火による...

倒壊、火災、地崩れ・土砂災害、津波・流出、地盤沈下・液状化、噴石災害

- ※政府の定める認定基準に基づいて、地方自治体の被害認定を受けたものが対象となります。

保険金額

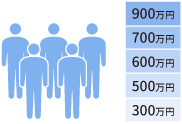

保険金額別に、300万円・500万円・600万円・700万円・900万円の5タイプがあるようです。

ただこれは世帯人数によって変わってくるようなので

世帯人数によって選択できるタイプが異なります。

自由に選択できるわけではなさそうです。

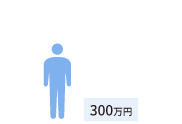

1人世帯

300万円のみ

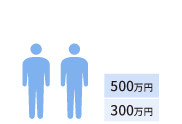

2人世帯

最大500万円

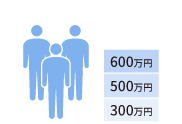

3人世帯

最大600万円

4人世帯

最大700万円

5人以上世帯

最大900万円

保険金のお支払い額や条件

地方自治体が調査し発行する「り災証明書」の被害認定に基づいて、

下記の金額が支払われます。

| 被害認定 | 支払い額 | 300万円タイプ | 500万円タイプ | 600万円タイプ | 700万円タイプ | 900万円タイプ |

|---|---|---|---|---|---|---|

| 全壊 | 保険金額の満額 | 300万円 | 500万円 | 600万円 | 700万円 | 900万円 |

| 大規模半壊 | 保険金額の1/2 | 150万円 | 250万円 | 300万円 | 350万円 | 450万円 |

| 中規模半壊 ・ 半壊 | 保険金額の1/6 | 50万円 | 83.3万円 | 100万円 | 116.7万円 | 150万円 |

| 準半壊 ・ 一部損壊 | お支払いの対象となりません。 | |||||

り災証明書とは、

自然災害や災害に関連する損害を被った際に、その被害の状況や内容を証明するための書類のことを指します。地方自治体(市区町村)が政府の定める災害の被害認定に係る運用基準に基づき調査を実施したうえで発行します。

り災証明書には、以下のような情報が含まれます。

- 被害の内容 自然災害や事故の影響でどのような損害が生じたか、具体的な被害の内容や範囲が記載されます。

- 被害の日時 被害が発生した日時や期間が記録されます。これは、被害の状況を正確に把握するために重要です。

- 被害の場所 被害が発生した場所や地域が明記されます。地理的な情報は、支援や保険請求の際に重要です。

- 証明人の署名と連絡先 被害を証明するために関与した証人の情報が含まれることがあります。証明人は、被害の状況や内容を裏付けるために重要です。

- 証明機関のスタンプや署名 り災証明書は、通常、関連する行政機関や組織の署名やスタンプが押されています。これにより、証明書の正当性が確認されます。

SBIいきいき少短の地震保険の特徴

地震保険との併用ができます

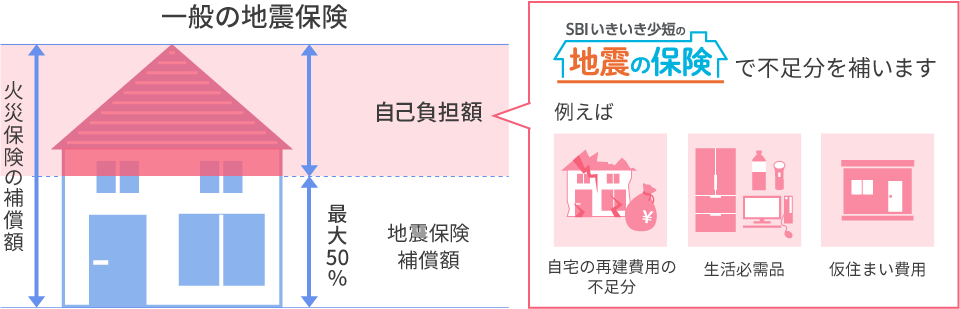

一般的な地震保険で地震に備える場合、その補償額は最大で火災保険の50%です。※これは決められています。

地震保険等に「SBIいきいき少短の地震の保険」を追加することで不足する地震被災からの再スタート費用を補うことができるための保険でもあります。

保険料が安い

「SBIいきいき少短の地震の保険」の保険料は月々1,210円からとなります。

家計に過度な負担をかけることなく大地震に備えることができる。

SBIいきいき少短の地震保険のメリット

上記で少し話していますが、

・地震保険との併用し、より多くの地震保険がもらえる。

・保険料が安い

・火災保険に入らなくても単体で入れる。

SBIいきいき少短の地震保険のデメリット

・世帯人数で保険料がかわる

・新耐震基準を満たした建物であること

※新耐震基準は建築確認日が1981(昭和56)年6月1日以降のもの 1981(昭和56)年6月1日以降に建築確認において適用されている基準のことを新耐震基準と呼び、「震度6強、7程度の地震でも倒壊しない水準」であることが求められる耐震基準です。

・準半壊 ・ 一部損壊では払いがないので、建物が相当被害がないと保険がおりない。

・自治体にり災証明書をもらわないといけないので面倒

まとめ

今回、地震保険単体で入れる「SBIいきいき少短の地震保険」について話していきましたが、

火災保険に入らず、地震保険に入れるのはかなり良いですが、単体で入るだけでは少々物足りないかなと思います。

地震が来た際に、半壊するぐらいの大きさであれば、

やはり一般的な火災保険に入っている方が、保険料は少し高いですが受け取る額も変わってきます。

また、地震以外にも日本は自然災害が多い国なので火災保険と地震保険セットではいっておくことをお勧めします。

Follow me!