今回は東京都町田市の調査をした際、外壁にわかりずらいですが、

クラックがはいっていました。

しかし、これぐらいで地震保険がおりるのかと思いますのでその辺について

皆様と共有していきたいと思います。

目次

地震は地震保険に入ってないと保険おりません

地震保険は、地震が発生した場合に発生する被害を補償するための保険です。

もし地震保険に入っていない場合、地震によって生じた損害は自己負担となります。

特に、大きな地震が発生した際には、建物の全壊や倒壊、

または土地の沈下など、被害が甚大なものとなることがあります。

そのため、地震の多い地域の住宅を所有する人は、

地震保険に加入することを強くおすすめします。

ただし、地震保険は火災保険とセットでないとはいないので注意です。

また、地震保険と地震火災特約では補償内容が変わってくるのでそこも注意してください。

こちらもよく読まれています。

コツ教えてます。地震保険請求もプロの台風救済センターノウハウ開示

地震保険の請求にはコツがあります。 全国を飛び回っている【台風救済センター】ならではの、現場ノウハウを 申請ノウハウを開示していきますので是非最後までご覧くださ…

地震保険の補償内容

一般的に以下のようなものが含まれます。

1.建物損害

地震によって建物に損害が生じた場合には、修繕費用や再建築費用を補償します。ただし、保険契約によっては、一部の損害については補償されない場合があります。

2.家財損害

地震によって家財が損傷した場合には、修理費用や交換費用を補償します。ただし、一部の貴重品や美術品などについては、保険契約によっては補償されない場合があります。

3.仮設住宅費用

地震によって住宅が使用できなくなった場合には、仮設住宅にかかる費用を補償する場合があります。

4.倒壊時の撤去費用

地震によって建物が倒壊した場合には、残骸の撤去費用を補償する場合があります。

ただし、補償される金額には上限がある場合があり、

また、保険契約の内容によっては補償されない場合があるため、

契約内容をよく確認することが重要です。

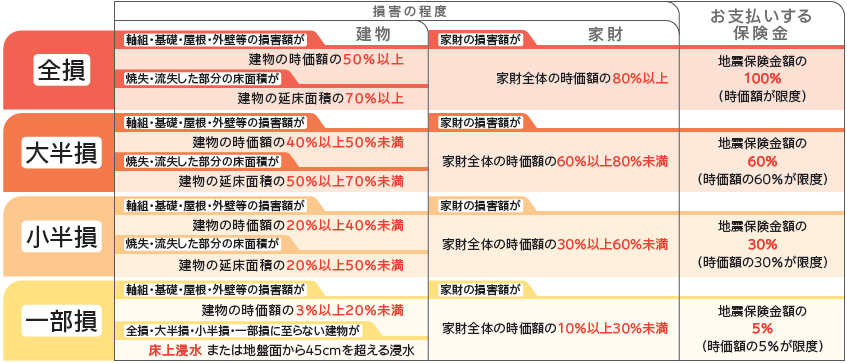

地震保険は火災保険金のような支払いでない

地震保険は、通常の火災保険とは異なり、

実際の損害額を保険金として支払いがあるものではありません。

損害の程度によって「全損」「大半損」「小半損」「⼀部損」の認定を行って、

それぞれ地震保険金額の100%・60%・30%・5%が支払われます。

損害の程度が「⼀部損」に至らない場合は、保険金は支払われません。

なお、保険の対象が建物の場合、建物の主要構造部(軸組・基礎・屋根・外壁等)の損害の程度を確認します。

- ※お支払いする保険金は、1回の地震等による損害保険会社全社の支払保険金総額が12.0兆円を超える場合、算出された支払保険金総額に対する12.0兆円の割合によって削減されることがあります。(2022年7月現在)

- ※72時間以内に生じた2以上の地震等はこれらを⼀括して1回とみなします。

地震で多い建物被害は

地震による建物の被害は、その建物の構造や耐震性能、地震の規模や震源地の距離、地盤の状態などによって異なりますが、以下のような被害が多く報告されています。

1.倒壊:

建物全体または一部が倒壊することがあります。

この場合、建物内にいる人や物が押しつぶされ、死傷者が出ることがあります。

2.柱や壁の損傷:

地震によって柱や壁に亀裂が生じたり、脆弱になったりすることがあります。

これによって、建物の耐力が低下し、倒壊や崩壊の危険性が高まります。

3.建物の変形:

地震によって建物が大きく揺れたり、ずれたりすることがあります。

この場合、建物内にいる人が転倒したり、物が落下したりすることがあります。

4.地盤沈下や液状化:

地震によって地盤が沈下したり、液状化現象が起きたりすることがあります。

これによって、建物の基礎が崩壊したり、建物が傾いたりすることがあります。

5.破損:

地震によって建物の窓ガラスや外壁などが破損することがあります。

この場合、建物内にいる人がケガをしたり、外部からの雨水や風などが侵入することがあります。

クラックは小さくても保険はおりるのか

今回のような小さなクラックが保険おりるのかというと

結論は△です。

地震保険は基本的に、基礎部分に影響がない限り、保険がおりることは難しいです。

今回の焦点は、基礎部分に影響があるかなのですが、基礎は内部にあるので

外部分だけでは正直わかりかねる部分があります。

しかし、それは保険鑑定人も一緒のことなので、ごり押しすればおりる場合もあるので△に

しました。

ちなみに【台風救済センター】でも3月に保険鑑定人の立ち合いに参加し、

このようなクラックで保険認定もらえました。【話すコツ】が知りたい方は

ご連絡ください。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ!でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!