火災保険は、火事や自然災害により、住宅に被害が出た時に支払われる損害保険で、損失が出た住宅の修理や家財の再調達のために活用されます。

この記事では、火災保険を複数回申請・利用することは可能なのか。加えて、火災保険で下りた保険金を、修理や家財の再調達以外の目的で使うことは問題なのか?をご説明します。

保険請求は被保険者の当然の権利ですが、間違った使い方をすると被保険者の不利な状況を招くので注意が必要です。

目次(▼タップで項目へジャンプします)

目次

火災保険の契約について

火災保険の契約のタイミングというのは、

「住宅を購入した時」か「住宅を賃貸した時」に分かれると思います。

特に、住宅ご購入時には住宅ローンを組むことがほとんどだと思いますが、

多くの金融機関がその際の火災保険加入を義務付けており、

賃貸の際にも不動産会社から火災保険への加入義務(推奨の場合もあり)の話がされるでしょう。

火災保険の契約時には、

まず保険の補償対象をどこまでにするのかを決めます。

火災保険の対象は「建物のみ」「家財のみ」「建物+家財の両方」の3種類から選ぶことになり、それぞれ掛け金が変化します。

「建物」とは建物本体やそれに付属する「門・塀・物置・車庫(カーポート)」など建物に付帯していて、一度設置したら動かせないものが対象です。

翻って「家財」とは、家具や家電・洋服など建物の中にあるもので、簡単に動かせる物のことです。

もちろん、「建物+家財の両方」を補償するように火災保険を契約すると一番手厚い補償が得られます。

しかし、賃貸マンションなどの場合は建物に対する火災保険はオーナーが契約していることがほとんどですので、入居者は「家財のみ」を補償対象にするのが一般的となっています。

火災保険の補償内容を決める

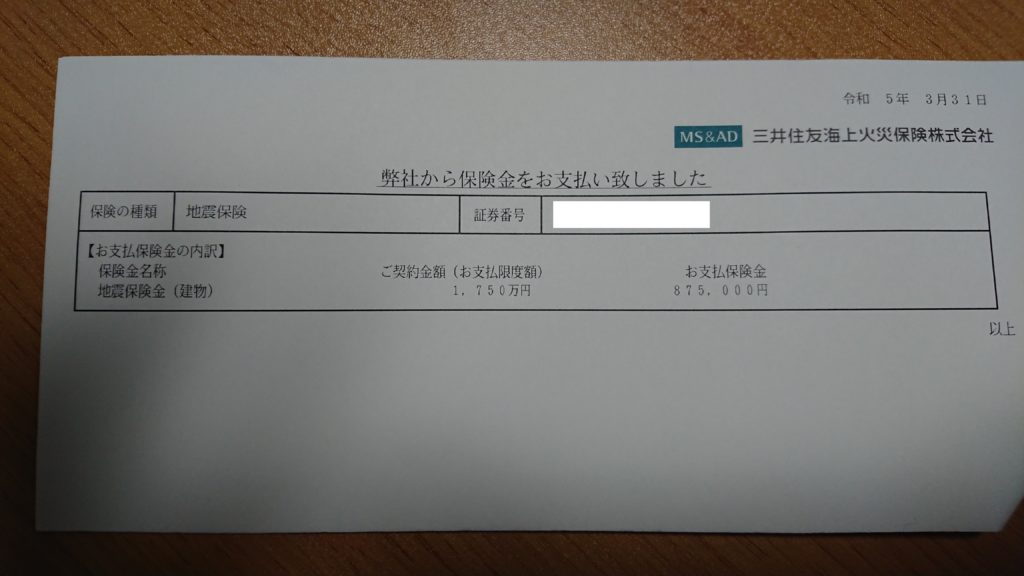

※実際に火災保険の台風被害で降りた約900万円の支払い通知になります。

火災保険の補償内容は、非常に多岐にわたります。

そのため、補償内容によって保険料も大きく変わります。

現在の火災保険は、基本補償にこそ大きな差はありませんが、補償内容をオプション選択によりカスタマイズできる傾向にあります。ライフスタイルに合わせて、「必要なオプションと不必要なオプション」を選別し、各ご家庭毎に最適な火災保険を契約しましょう。

| 火災保険、メインの補償 火災・落雷、破裂・爆発、風災・雹災・雪災などの補償は、基本補償としてほとんどの火災保険に付いています。 |

|---|

| 火災保険、オプションの補償 水災による被害(漏水や雨漏りなどによる水濡れ)、建物の外部から物体が落下・飛来・衝突した時の被害。 |

意外なところでは、

盗難による盗取、損傷・汚損などの被害、デモ・革命等に伴う暴力行為による被害なども火災保険の補償に含められます。

このように、火災保険の「火災」という言葉からは想像がつきにくい内容まで補償の範囲に含めることができます。

オプションの加入は任意(自由契約)ですので、補償の手厚さと出費の関係を吟味して契約することをおすすめします。

火災保険に加入する際は、自分や家族のライフスタイルに合わせて、「適切な補償を検討・契約」することが大切です。

火災保険は何度でも申請できる?

正当な理由がある場合は、火災保険は何度でも申請可能です。

しかも、火災保険は自動車保険と違い、等級の仕組みなどがないため、

保険金を請求しても、それにより保険料が上がるようなことはありません。

ただし、申請については大事なポイントがあり、

等級がないからといって申請を続けていると、保険会社からチェックされてしまいます。

そうなると、保険金が下りないどころか、不当な保険金請求と判断され、

ペナルティを受けることになるかもしれません。

以下、注意すべき火災保険請求に関するNG行為を紹介します。

①不当に保険金請求をすること

保険金の不正請求にあたる行為はもちろんNG(違法)です。

保険金を受給したいがために、

故意に家屋を破壊したり虚偽の申請を行ったりすることは違法行為とみなされ、

最悪の場合は保険会社から訴訟を起こされてしまう可能性もあります。

悪徳業者などは言葉巧みに違法行為を薦めてくるかもしれませんが、

そのまま口車に乗せられ申請してしまうと、共謀罪と認定されてしまうこともあります。絶対にやめましょう。

②以前の火災保険申請から、被害申請箇所の改善が見られない

これは、下りた保険金を修理などに充てずに別の用途に使い、

再度同じ被害箇所に対して火災保険を再申請するケースと似ています。

例えば、一度目の保険金申請で

「強風で物が飛んできて窓ガラスにぶつかり、割れてしまった。」

という理由で火災保険を申請したとしましょう。

これは「建物外部からの物体の落下、飛来、衝突」に当たりますので火災保険の補償対象です

。

しかし、二度目の申請も同じ理由で再度窓ガラスが割れたとなると、

以前に窓ガラスが割れたといって火災保険を申請しているのに、なぜその保険金で改善策を取らなかったのか?が問われます。

③被害状況を把握していない

被害を受けて直ぐ、保険会社に火災保険の申請をしようとする人がいますが、

実はあまりおすすめの方法ではありません。

破損した箇所や原因を上手く伝えられないと、保険会社に怪しまれる結果になることもあるからです。

不用意な発言により、不正請求ではないかと警戒されてしまい、

たとえ事実であったとしても保険金が下りる可能性が下がってしまうことがあります。

このようなことがないように、被害について詳細が分からない場合は保険会社に連絡する前に弊社のような専門の会社に相談することをおすすめします。

火災保険の補償対象に対する保険金申請は、保険の契約者にとって当然の権利です。

以上に挙げた3つのNG行為にさえ気をつけておけば、原則として火災保険は何度申請しても問題ありません。

火災保険は申請しなければ支払われない?

答えは「YES」です。

火災保険に加入する際に、細かく書かれた契約書すべてに目を通して確認することは少ない、或いはほとんど不可能でしょう。

また加入してからも、保険を使う機会はそうそうあるものではありませんので、契約書を見返すことすらないかもしれません。

そのため、実際に火災保険を活用しようとした時に、どのように申請すれば良いのか、何から始めれば良いのか、補償対象が何かわからない、ということはよくあるケースです。

台風救済センターは貴方のミカタです

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

ではどのような時に火災保険は申請できるのでしょうか。

誰もがイメージしやすい、その名のとおり火災保険ですので、

火災の際に保険を使うことはもちろん。

前述のとおり台風や強風で建物外部から、

何かしらの物体が飛んできて被害が出た場合、

屋根が壊れて水濡れ・雨漏りが起きた場合のような、自然災害を原因とする被害がご自宅などに及んだ際にも使えます。

加えて火災保険は「建物」「家財」にかけることができるので、これらに被害が及んだ際にも「火災保険が活用できるのでは?」と思われるかもしれません。

| 「建物」が火災保険の対象になっている場合 住宅そのものや住宅に付帯している「動かないもの(物置や駐車場・カーポート)」に被害が出た際に保険金が支払われる |

|---|

| 「家財」が火災保険の対象になっている場合 住宅の内部にある家電や家具など「動かせるもの」に被害が出た際に保険金が支払われる |

しかしここで注意を払うべき点として、

火災保険は被害が出たからといって自動的に支払われるわけではない、ということです。

ちなみに火災保険だけでなく、損害保険は「申請主義」を採用しているので、契約者が保険会社に被害が発生したことを申請して初めて保険金の支払い手続きがスタートします。

また過去には、火災保険は一生で何度も使う保険ではないことから、契約者が火災保険のことをよく理解していないことを逆手に取るような事案もありました。

火災保険の多様な補償内容

以下、火災保険の具体的な補償内容を見ていきましょう。

| 火災 自宅から出火した場合はもちろん、放火や近隣の火事からのもらい火(類焼)による被害も補償対象 |

|---|

| 落雷 落雷による屋根の破損、落雷が原因(過電流)の電化製品の破損 ※過電流は落雷が離れた場所でも、起こる可能性があります。 |

| 水災 台風や豪雨による洪水・土砂崩れの被害 ※被害が起きた時の対処のためにも、自治体が公開しているハザードマップを確認しておくことが大切になります。 |

| 風災・雹災・雪災 台風や強風などにより屋根が飛んだりした場合や雹で窓ガラスが割れたりした場合 加えて、雪の重みや雪崩で家が倒壊したりした場合、強烈な雹で屋根がへこんだり窓ガラスが割れた場合も補償対象 アンテナが台風や強風で飛んでいってしまった場合は風災扱い |

特約(オプション)補償でさまざまな被害に対応可能

上記のような自然災害の他にも、以下のような被害には、特約(オプション)で補償対応することができます。

| 水濡れ(要特約) 水道が壊れて浸水した場合や、マンションの上階からの水漏れ・雨漏りが起きた場合などの補償 |

|---|

| 盗難(要特約) 盗難被害、盗難時に壊された鍵や窓ガラスの修理費用も補償の対象 ※現金や金券・ギフト券は補償されません。 |

| 破損・汚損(要特約) 子供が自宅で遊んでいるときに住宅の一部を汚してしまった、掃除中に家具が倒れて壊れてしまったなどといった被害も、特約を結んでおけば補償対象になる |

火災保険の保険金額は、「新価ベース」で決まるのが一般的

火災保険の保険金額は、保険の対象となる建物や家財の価値を金銭的に評価した「保険価額」がベースになります。

この保険価額の考え方には「新価」と「時価」という2種類があるのですが、最近はそのほとんどのケースで新価をベースにして設定されています。

新価(ベース)とは、火災や自然災害により建物や家財を失った際に、

同様のものを“新たに”手に入れる場合の金額のことですので、

計算上は失ったものの再取得が可能な金額設定です。

一方、住宅は経年劣化により価値が下がっていくものですので、

時価の方が新価よりも評価額は低くなり、この差額は掛け金にも直結しており、

時価で設定した保険金額よりも新価で設定した方が掛け金は割高になります。

火災保険の保険金、使いみちは自由?

火災保険の審査は非常に厳格で、とうぜん虚偽申請は許されません。

しかし、火災保険から保険金が振り込まれた時に、

実は必ずしもそれを「修理工事に充てなけれならない」という法的根拠はありません。

※2022年10月以降の契約では【復旧義務】がある場合もございます。

火災保険の保険金の用途は実は自由で、使用用途について保険会社から細かくチェックされるようなこともありません。

損害保険は「保険料を支払う代わりに契約内容で定められた被害が発生した際に保険金を受け取ることができる」という契約のもと販売されている商品ですので、保険金の用途まで縛ることができないからです。

しかしながら、火災保険の保険金を受け取るための手続きには、建物・家財を修理・再取得する際の見積が必要になりますので、虚偽申請は当然できません(してはいけません)。

【2022年10月火災保険復旧義務を新設】火災保険申請サポート台風救済センター

保険金を修理に充てない場合、具体的にどうすればいい?

火災保険が下りた後に、ご自宅などの修理や家財の再調達は行わず別の使用用途に保険金を使うことは法的に問題のある行為ではありません。

しかしながら、以下のようなことは当然発生します。

建物や家財の修理費用は別で用意しなければいけない

火災や自然災害などで被害を受けた場所を修理しないままにしておくと、

その部分は被害を受けたまま放置された状態になってしまいます。

被害状態をそのままにしておくと、

さらに被害が悪化・拡大し、最終的にはどこかのタイミングで修理しなければいけません。

特に、屋根が壊れている場合は放置しておくと雨漏りの発生原因になり、

最悪の場合、建物全体が浸水し、家の劣化は早まってしまうことになります。

そうなると、火災保険から下りた保険金よりも、

結果的には高い修理費用を用意しなければならない事態を招いてしまい、

家財においても、日常生活をしていく上で必要なものは

必ず修理・再調達の必要に迫られ、やはり別でそのお金を用意しなければいけません。

被害を受けた場所を放置した場合、火災保険を再請求しても補償はされない

支払われた保険金を修理費用に充てずに、再度その箇所の火災保険による補償申請をしようとしても、とうぜん保険は下りません。

当たり前の話ですが、保険会社からすれば、修理されている「はず」の部分が修理されていないということになれば、これは契約者側に重大な過失があったと判断せざるを得ません。

重大な過失で放置された場所は、火災保険の補償対象になりませんので、

結局は自費で修理・再調達しなければいけなくなります。

自然災害で受けた建物の修理に、

火災保険から下りた保険金を充てて修理をできるか知りたい方は、

お気兼ねなく当社 【台風救済センター】までお問い合わせください。

「もう既に、火災保険を申請しないまま修繕工事を終えてしまった」という方も、被害が自然災害によるもの(火災保険が補償するものに起因する場合)であれば、工事後に遡って火災保険申請できることもあります。

相談は無料、相談だけでも結構です。無理な営業や契約を迫ったりすることは絶対にありませんので、相談だけでもお気兼ねなくご利用ください。

火災保険は工事の後でも遡って請求できる?

こちらの答えも「YES」、請求できます。

これは火災保険の申請期限(原則 3年)とも関わっているのですが、工事後でも申請できます。しかしこれももちろん、火災保険が下りる正当な理由にある場合に限ります。

請け負わせていただいた、工事の後で遡って火災保険請求をし、保険金が下りた事例もあります。

参考記事:火災保険の申請と保険金がおりるまでの期間について

このように、火災保険についての知識のある/なしによって、火災保険に加入することで受けられるメリットに大きな差が出ます。

またただ単に保険は申請すれば良いというものではなく、この記事で既に説明したように、申請がとおるための「ある種のコツ」のようなものもあります。

火災保険加入のメリットを最大限にするためにも、一度当社までご相談ください。

火災保険の活路を見出すためのお手伝いをさせていただきます。

Follow me!