日本は「地震大国」といわれるほど頻繁に地震が起こる地域です。

ここ数年でも大阪・熊本・札幌と全国各地で大きな地震が起こり、

被害が出ています。

2022年3月16日の福島沖の地震では震度3の埼玉県でも地震保険認定が続出しました!

その地震に対する備えが、地震保険です。

この記事では地震保険について、地震保険の必要性または、加入時の注意点も記載しています。

目次(▼タップで項目へジャンプします)▼地震保険とはどんな損害保険なのか

目次

地震保険とはどんな損害保険なのか

地震保険は、その名前の通りの損害保険です。

地震による直接的な被害はもちろんですが、

それに伴う噴火・津波による被害も補償してくれます。

この地震保険は、損害保険の中でも特殊な保険で、以下のような特徴があります。

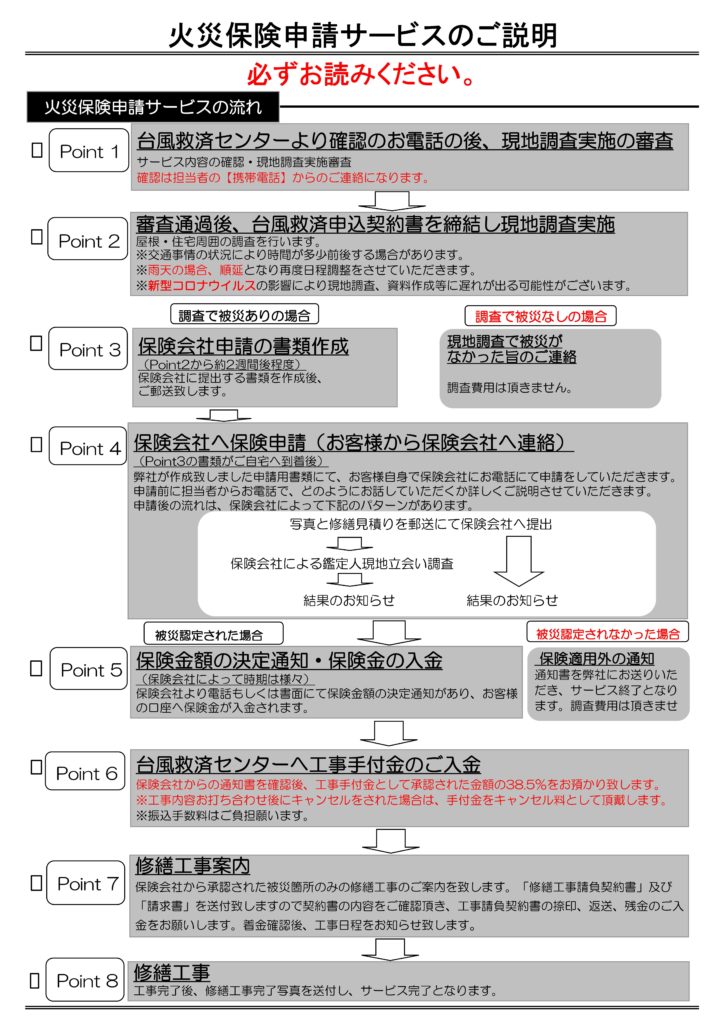

【問い合わせ】

台風救済センターとは?

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

火災保険とセットで加入する

地震保険の最大の特徴は、単独では加入できず必ず火災保険とセットで加入しなければいけないということです。

そのため、地震保険は火災保険のオプションのような位置づけになり、セットでの加入が求められるということになります。

政府と民間保険会社による「半公的保険」

そしてもうひとつ、地震保険の大きな特徴は公共性が高いということです。

これは、大きな地震による被害というものは甚大になってしまうため、地震保険を民間の保険会社のみで運営すると、保険会社が保険金を支払えず最悪の場合倒産してしまう可能性があるからです。

そのため、日本政府が「再保険」という「保険の保険」をすることで地震保険の運営に関わり、

保険会社が保険金を支払えなくならないような仕組みを構築しています。

このことを「半公的保険」と呼んでいます。

同じ条件であればどの保険会社でも保険料・補償内容が変わらない

地震保険は政府が関わっている以上、保険会社の利益を見込んだ損害保険ではありません。

そのため、そのほかの火災保険・自動車保険などの損害保険と違い、一定の条件であれば保険料や補償内容はどの保険会社でも一律です。

関連記事:https://typhoondamage-fireinsurance.com/?p=1577

火災保険は築40年以上は入れないのか?古い建物に必要なのか?

地震保険の保険料と補償内容について

地震保険の保険料と補償内容はどのようなものなのでしょうか。

保険料は建物が建っている地域/建物がどのような構造をしているかの2点

地震保険の保険料は

「建物が建っている地域」

「建物がどのような構造をしているか」

の2点で決まってきます。前者は都道府県、後者は木造やコンクリート造などの構造のことです。

地震保険の保険料の目安としては、保険金額を1,000万円で設定すると、

鉄骨・コンクリート建築のような耐火構造の場合は年間7000円強~2万5,000円くらいです。

木造建築のような非耐火構造の場合は年間1万2000円弱~3万9000円弱です。

※保険会社によっては変化しませんが、都道府県によって変化します。

同じ地域に立っている建物であれば、耐火構造の建物の方が非耐火構造の建物よりも地震による損害リスクは低いと考えられるので、保険料も安くなる可能性もあります。

しかし、都道府県によっては逆転現象を起こすこともあります。

また、地震保険は頻繁に改定が行われる保険ですので、

保険料が変化することがありますので参考としてお考え下さい。

保険金額と損害認定の関係性

地震保険の保険金額は、火災保険の保険金額の30%~50%の範囲内で設定することが決められています。

つまり、地震で建物が全壊したとしても、

建て直しに十分な金額は補償されていないというのが地震保険です。

また、地震保険は火災保険と同じく「建物」(建物そのものと敷地内に付帯する塀・倉庫など一度設置すると簡単には動かせないもの)と「家財」(建物の中にあって簡単に動かせるもの)が補償対象です。

建物は5,000万円、

家財は1,000万円という保険金額の上限が設定されています。

しかも、建物の被害状況により支払われる保険金額は変化します。

その基準になっているのが「全損」「大半損」「小半損」「一部損」の4段階の損害認定です。

設定した地震保険の保険金額をベースに、全損は100%、大半損は60%、小半損は30%、一部損は5%の割合で保険金が支払われます。

| 全損~地震保険の契約金額の100%が支払われる 土台や柱、壁、屋根などの主要構造部の損害額が時価の50%以上 焼失もしくは流失してしまった部分の床面積がその建物の延床面積の70%以上 損害額がその家財の時価の80%以上 |

|---|

| 大半損~地震保険の契約金額の60%が支払われる 土台や柱、壁、屋根などの主要構造部の損害額が時価の40%以上50%未満 焼失もしくは流失してしまった部分の床面積がその建物の延床面積の50%以上70%未満 損害額がその家財の時価の60%以上80%未満 |

| 小半損~地震保険の契約金額の30%が支払われる 土台や柱、壁、屋根などの主要構造部の損害額が時価の20%以上40%未満 焼失もしくは流失してしまった部分の床面積がその建物の延床面積の20%以上50%未満 損害額がその家財の時価の30%以上60%未満 |

| 一部損~地震保険の契約金額の5%が支払われる 土台や柱、壁、屋根などの主要構造部の損害額が時価の3%以上20%未満 建物が床上浸水もしくは地盤面より45cmを超える浸水を受けて損害が生じた時に全損・半損に至らない場合 損害額がその家財の時価の10%以上30%未満 |

地震保険加入時に知っておきたいこと

地震保険に加入する場合は、火災保険に加入するタイミングか、

すでに火災保険に加入していてそこに付帯するタイミングかの2択です。

上述の通り、地震保険は保険会社によって

保険料・補償内容に差がないため、強制的に契約条件が決まるように思うかもしれませんが、

知っておくと得なポイントがいくつかあります。

実は、地震保険には4つの割引制度があり、

「建築年割引」「耐震等級割引」「免震建築物割引」「耐震診断割引」というものです。

補償の対象となる建築物の建築年数・耐震性能などの条件により10%~50%の保険料の割引を受けられます。

| 建築年割引 1981年6月以降に新築された建物の場合は10%割引が適用 |

|---|

| 等級割 法令や官公庁の指針で定められた「耐震等級」の条件を満たすことでその等級に応じて10%・30%・50%のいずれかの割引が適用 |

| 免震建築物割引 法令で定められた「免震建築物」の基準を満たすことで50%の割引が適用 |

| 耐震診断割引 建築基準法で定められた耐震基準を満たすことで10%の割引が適用 |

住宅別の地震保険の考え方の違い

地震保険は、その対象となる住宅が「持ち家」か「賃貸」か、そして「一戸建て」か「集合住宅」かによって考え方が異なります。

▼持ち家・一戸建ての地震保険の考え方

まず、一戸建てを購入した場合は、すでにローンを完済している場合や十分に貯蓄がある場合を除いては、基本的には「建物」と「家財」の両方を地震保険の補償対象にしておくことをおすすめです。

「建物」と「家財」の両方を補償対象にすると保険料は高くなってしまい、

家計を圧迫するなどの心配がある場合は、上述の各種割引制度を活用できないか、

保険金額をもう少し安くしてみましょう。

▼持ち家・分譲マンションの地震保険の考え方

分譲マンションにおいては「建物」の地震保険の対象は

「専有部分」(部屋の内部)と「共用部分」(玄関・ロビー・エレベーターなどほかの住居者も使う部分)の2つに分けて考えることになります。

専有部分についてですが、多くの場合、分譲マンションを購入する際は住宅ローンを利用することになると思います。

そのため、もしも大地震によって被害を受けた場合は、

新しい住居のローンとの二重ローンになってしまう可能性があり、

経済的なリスクを避けるためにも、専有部分の地震保険は「建物」「家財」ともに加入しておくことが基本です。

次に共用部分ですが、そのマンションの管理会社や管理組合の考え方が優先されます。

実は、共用部分を地震保険に加入するかどうかは管理組合の決議によって決められることになっているため、

個人の裁量で決めることができないのです。

そのため、マンションの購入時に共用部分の損害保険についてはどのような扱いになっているのかを確認しておく必要があります。

▼賃貸住宅の地震保険の考え方

賃貸住宅の場合は、建物自体は入居者のものではないという大前提があることを忘れてはいけません。

賃貸住宅の持ち主はオーナー(大家)です。

そのため、住んでいる賃貸物件が大地震によって被害が出たとしても、その再建のために入居者が費用を負担する必要がないので、「建物」を補償対象とした地震保険への加入は不要と考えられます。

しかしながら、「家財」に関しては入居者の所有物ですので、入居者が再調達する必要があり、賃貸物件の住んでいるときは「家財」を対象とした地震保険へ加入しておくことをおすすめします。

これらの3パターンは、いずれも火災保険に加入する(している)ことが前提となります。地震保険は、単独加入ができないということを覚えておきましょう。

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

| 名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ! でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!