地震保険は本当に必要なのか?日本の加入率や給付金額から「必要性」を考えていきます。

保険料の支払いを削ったり保証を見直す人が増えてきましたが、

保険金を受け取れる権利があるのに、受け取ってない人が多すぎです。

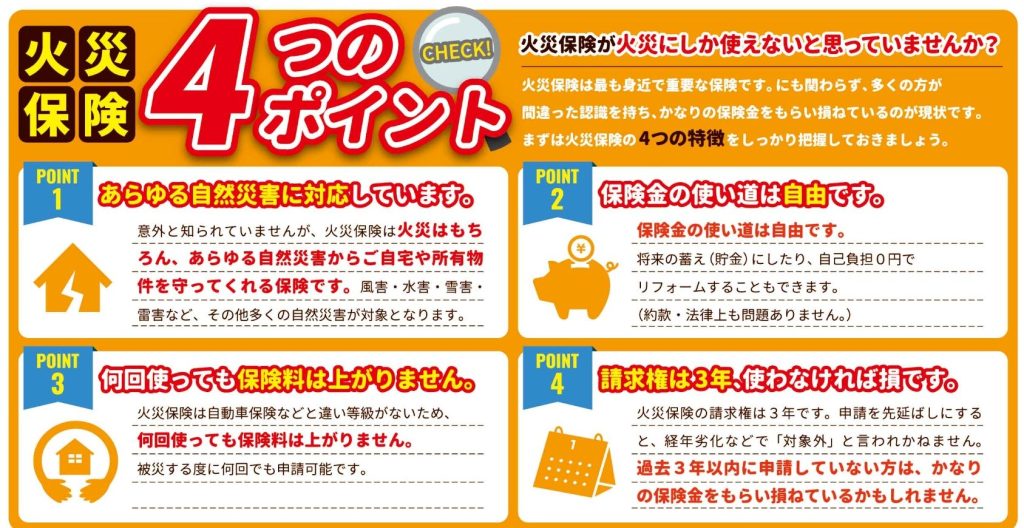

火災保険は火災や自然災害などで建物が被害を受けたときに補償してくれる損害保険ですが、

自然災害の中でも例外があります。

それが、地震・噴火・津波で、これらによる被害は地震保険で補償されます。

では、この地震保険への加入は本当に必要なのでしょうか。

目次

地震保険には加入すべきか否かという大命題

日本は地震大国といわれています。

というのも、内閣府が2010年(平成22年)に発表した「防災白書」によると、

地震の規模を示す単位であるマグニチュードが6.0以上の地震のおよそ2割が

ここ日本で起こっているというデータがあるくらいです。

また、2021年2月13日には福島沖を震源とした震度6強の地震が発生しています。

後述しますが、建物が全壊しても、地震保険だけでは建物を元通りにできる金額は出ませんが、

「生活再建」のための資金と考えれば、

加入しておくことをおすすめします。

また生活の一部として500000円であったり、

600000円などの一部損害であれば少しのヒビで1年ごとに貰っている建物もあるのを

知ってください

台風救済センターとは?

台風救済センターでは火災保険及び地震保険の活用を推進しております。

保険に加入している方は90%以上の確率で損をしております。

それは申請部位が【被保険者】様が気づいているところだけになる

申請主義だからです。

現実は、台風救済センターが現場に行くと気づかない損害までもが

保険金が降ります!!自信あります。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

地震保険の加入率

過去10年以内に、震度3以上来ている地域で外壁の出窓まわりの開口部や

基礎まわりの開口部に上記のようなひび割れの写真があれば98%以上地震保険があります。

そうした現場でしか知らない情報を、施主様に伝え続けると加入率は少しづつ

上がっていきます。

但し、【入居用】物件でないといけないのがネックです。

支払いの時も、空き家であると地震保険としては支払いを拒否してくるケースもあります。

地震保険は、火災保険や自動車保険と大きく違うところがあります。

それは、民間の保険会社と国が共同で運営する「半官半民」の保険だということです。

地震による被害が大規模ななることが多く、

保険会社だけでは補償しきれないような被害が発生する可能性があります。

そのため、政府が保険会社に代わって保険金を支払う「再保険」という仕組みを採用しています。

また、地震保険は単独では契約することができません。

必ず、火災保険とセットで契約することになります。

もちろん、加入中の火災保険に途中で地震保険を付加することもできます。

ちなみに、火災保険に地震保険をセットしている割合を示す付帯率は、

2010年は48.1%でしたが、2011年(平成23年)に東日本大震災が発生した年に大きく上昇し、

その後も毎年上昇を続けて、2019年(令和元年)には66.7%と3分の2が付帯しています。

参考サイト

損害保険料率算出機構:グラフで見る!地震保険統計速報

地震保険に加入する方法

上述の通り、地震保険は火災保険にセットして契約することになっていますので、

地震保険のみを単独で契約できません。

火災保険を契約する際に、同時に地震保険にも加入する際はその旨を伝え、

保険契約申込書を記載します。

また、途中で地震保険に加入する場合も同様に書類にサインすることになりますが、

すでに地震が起こってしまって警戒宣言が発せられた地域では、

途中からの契約することは難しいことがあります。

インターネットからの申込も出来ます。

何か災害があった場合にこちらからプッシュする保険代理店も紹介出来ます!

「保険金が降りなければ費用は一切頂きません。火災保険でも地震保険でも貴方が申請しないと意味がないのです」

くわしく知りたい方はお電話ください

受付時間 10:00~18:00 (土日祝を除く)

地震で被害を受けたら保険金はいくらもらえるか?

地震保険は、火災保険と同じく

「建物のみ」

「家財のみ」

「建物と家財の両方」という

3種類の保険の対象を選ぶことになりますが、

セットとなる火災保険の補償対象に準じることになっています。

補償金額は火災保険の保険金額の「30~50%の範囲内」となっていて、

上限が建物は5000万円まで、家財は1000万円までとなっています。

地震のクラックがいつの間にか。50年以上の家でも地震保険は使える

目次1 地震のクラックとは2 地震でクラックが入りやすい箇所3 地震保険料は築年数によって変わる!地震保険の割引制度3.1 建築年割引について4 地震保険は建物の時価額に…

地震・噴火・津波で被害を受けた場合は、

地震保険で設定した保険金額が全額支払われないケースもあります。

というのも、地震保険の場合は、鑑定人による調査が建物・家財ごとに行われて、

被害の大きさによって「全損」「大半損」「小半損」「一部損」の4段階で区分されるからです。

しかし、支払われる保険金額は、実際にかかった修理費ではないため、

見積書などが不要なことから、

比較的早く保険金が支払われるという利点もあります。

損害規模の認定基準と補償額

建物の場合

基準に応じて4段階の区分あります。

「全損」契約金額の100%(時価が限度)

地震・噴火・津波により、主要構造部(軸組、基礎、外壁、屋根等)の損害額が、時価の50%以上である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上である損害

「大半損」契約金額の60%

地震・噴火・津波により、主要構造部(軸組、基礎、外壁、屋根等)の損害額が、時価の40%以上50%未満である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満である損害

「小半損」契約金額の30%

地震・噴火・津波等により、主要構造部(軸組、基礎、外壁、屋根等)の損害額が、時価の20%以上40%未満である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満である損害

「一部損」契約金額の5%

地震・噴火・津波により、主要構造部(軸組、基礎、外壁、屋根等)の損害額が、時価の3%以上20%未満である損害、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け損害が発生した場合で、全損・大半損・小半損に至らないとき

家財の場合

建物同様、基準に応じて4段階の区分あります。

全損…契約金額の100%(時価が限度)

地震・噴火・津波による損害額が家財全体の時価の80%以上である損害

大半損…契約金額の60%

地震・噴火・津波による損害額が家財全体の時価の60%以上80%未満である損害

小半損…契約金額の30%

地震・噴火・津波による損害額が家財全体の時価の30%以上60%未満である損害

一部損…契約金額の5%

地震・噴火・津波による損害額が家財全体の時価の10%以上30%未満である損害

地震保険金額が3000万の場合支払われる金額

では、建物の火災保険の保険金額が6000万円の場合を例にしてみましょう。

この場合、地震保険の保険金額は最大3000万円までの範囲で設定することになります。

地震保険の保険金額を3000万円と仮定した場合、

地震被害を受けた時には、下記の保険金が支払われます。

| 全損 | 3000万円 |

|---|---|

| 大半損 | 1800万円 |

| 小半損 | 900万円 |

| 一部損 | 150万円 |

地震保険では現金や金券、自動車などは補償の対象外になっているため、

ご注意ください。

地震保険の保険料はどのくらい?

火災保険は、民間の保険会社が運営していますので、

建物の所在地や構造を考慮し保険会社によって保険料を設定しています。

つまり、同じ場所・同じ建物であっても、

保険会社によって保険料が異なることがほとんどです。

しかし、地震保険の場合は、半官半民の保険ですので、

保険会社が利益を追求しているわけではありません。

そのため、建物の所在地と構造(耐火・非耐火)ごとに国で保険料を決めていることから、

どの保険会社で加入しても同一条件の場合は補償内容も保険料も同じです。

そのため、各社の火災保険を比較して、それに付帯するという考え方で問題ありません。

以下、保険開始が2021年1月1日以降の地震保険契約で、

保険金額が1,000万円、保険期間が1年、割引適用がない場合の金額です。

火災保険の【復旧義務】がついてない保険会社をオススメ致します!

地震保険の年間保険料

●北海道・青森・岩手・秋田・山形・栃木・群馬・新潟・富山・石川・福井・長野・岐阜・滋賀・京都・兵庫・奈良・鳥取・島根・岡山・広島・山口・福岡・佐賀・長崎・熊本・鹿児島…イ構造7,400円/ロ構造12,300円 ●福島…イ構造9,700円/ロ構造19,500円 ●宮城・山梨・愛知・三重・大阪・和歌山・香川・愛媛・大分・宮崎・沖縄…イ構造11,800円/ロ構造21,200円 ●茨城…イ構造17,700円/ロ構造36,600円 ●徳島・高知…イ構造17,700円/ロ構造41,800円 ●埼玉…イ構造20,400円/ロ構造36,600円 ●千葉・東京・神奈川・静岡…イ構造27,500円/ロ構造42,200円

このように、地震保険の建物の構造区分は「イ構造」と「ロ構造」の2区分があります。

イ構造とは

イ構造とは、火災保険の構造区分が「M・T構造」「A・B構造」「特・1・2級構造」の場合で、鉄骨・コンクリート造の建物が対象です。

ロ構造とは

ロ構造とは、火災保険の構造区分が「H構造」「C・D構造」「3・4級構造」の場合で、木造の建物が対象です。しかし、木造の建物で建築基準法に定める耐火建築物・準耐火建築物、省令準耐火建物に該当する場合は、イ構造と判断されます。

地震保険の契約期間

火災保険の契約期間は、2015年(平成27年)以降の契約では最長10年となっていますが、

地震保険は1~5年の間で設定します。

いずれも、長期契約で保険料を一括払いする場合、

契約期間がければ長いほど割引率は大きくなります。

また、地震保険には建物の建築年月や耐震性能に応じて割引率が変わる制度もあります。

「建築年割引」「耐震等級割引」「免震建築物割引」「耐震診断割引」という4つの割引制度があり、

保険料が10~50%割引されますので、契約の際に確認しましょう。

地震保険料控除について

地震保険の保険料は「地震保険料控除」の対象となるので、

所得税や住民税の控除が受けられます。控除額は以下の通りです。

地震保険料控除額

- 年間支払保険料が5万円まで…所得税は保険料全額、住民税は保険料の2分の1が控除

- 年間支払保険料が5万円超…所得税は一律5万円、住民税は一律2万5千円が控除

地震保険に加入していると、毎年「地震保険料控除証明書」が届きますので、

その書類を見て年末調整・確定申告を行いましょう。

賃貸物件でも地震保険は必要?

では、賃貸物件に入居する際には地震保険はどうすればよいのでしょうか。

まず、1981年(昭和56年)6月1日に改正された建築基準法に触れておきます。

この改正では、現在にも通じる新耐震基準が定められ、

これを満たした建物は「震度5以下ではほとんど建物の破損は認められず、

震度6~7程度の地震でも倒壊自体は免れる」という基準で建築されていることになります。

また、それ以前に建てられた建物でも、

構造によっては新耐震基準を満たしているものもありますし、

耐震基準を満たすように改修・補強しているものもあります。

特に、古い建物は補強工事が行われているかを入居前に確認しておきましょう。

しかし、万が一賃貸物件が倒壊してしまったときは、

倒壊した時点で(オーナーが)提供できる建物は消失してしまうために賃貸借契約は終了したことになります。

この条項は、一般的に賃貸借契約書にも明記してあるもので、

入居者がオーナーに損害賠償請求をすることはできないことになっています。

ちなみに、完全に倒壊しているわけではなくても、

建物が損壊し入居者が住める状態でないときも倒壊と同じとみなされるケースもあります。

納得いかない人もいるかもしれませんが、

地震はオーナーにとっても予測できない災害とされているため、

オーナーに非があるわけでもありません。

ただし、オーナーに非がある場合は損害賠償を請求できる可能性があります。

それは、耐震基準を満たしていない建物に入居している場合や、

設備・点検が適切に行われていない場合です。

このようなことを考慮すると、

賃貸物件を選ぶときには建物そのものの構造も選択基準に入れることもポイントといえます。

地震保険のメリットとデメリット

では、地震保険のメリット・デメリットはどのようなものでしょうか。

地震保険のメリット

地震・噴火・津波による被害は、原則的に火災保険では補償されないため、

地震保険に加入しておくことで心強い補償になります。

ちなみに、地震が原因で起こった火事は、地震保険の補償対象となります。

地震保険のデメリット

地震保険は火災保険とセットでなければ加入できません。

また、工場・事務所専用の建物のような住居として使用されない建物は補償の対象外となってしまいます。

また、1個または1組の価額が30万円を超える高級品や現金も対象外です。

そして、建物が全壊したときには、

地震保険だけで建物を新築同様に再建するだけの保険金は出ないことが挙げられます。

地震で保険証券を紛失したらどうすればいい?

地震で建物が崩壊してしまうと、

保険証券を紛失してしまっても保険金の請求は可能ですので、

保険会社や代理店に問合せましょう。契約している保険会社を忘れてしまった時は、

日本損害保険協会の『自然災害等損保契約照会センター』で調べることができます。

地震保険の申請が不安だったり疑問に思う事がある…そんな時は【台風救済センター】へご相談を

地震保険を申請した際に、

しっかりとした理由があり保険会社側の判定に納得できない場合は、

再鑑定を受けることができます。

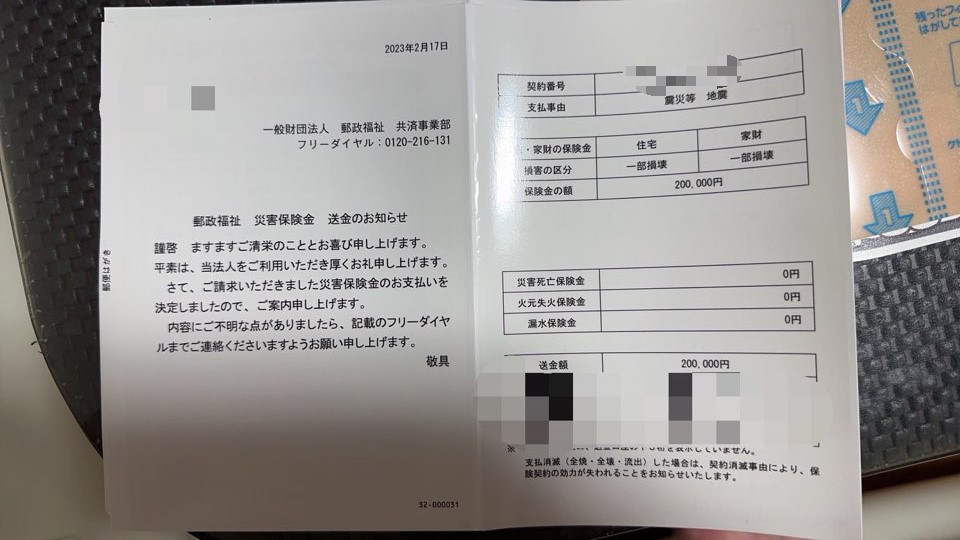

※この再鑑定で0円から500000円が降りるのが不思議ではありますが、みにくる人次第です。

保険鑑定人(調査会社)の立ち合いの時に気を付けること!

昨日、千葉県の旭市にお客様から、 保険会社から保険鑑定人がくるから一緒に立ち会ってくれない? とご連絡があり、遠方ながらかけつけました。 GW前の道路ということもあ…

また、大規模な地震災害が起きたときには、

「地震保険紛争解決センター」が設置されることがあります。

保険会社と意見が平行線になってしまった時に、和解に向けて手助けしてくれる仕組みもあるので、

困った時は一考の価値があります。

また、地震保険を申請する際は、活用に長けている【台風救済センター】のような

専門団体にサポートを依頼するという方法もあります。

地震保険でお困りの際は、気軽にご相談ください。

上記の他にも、まとまった数の顧客を紹介し、

報酬を得たいといった内容のお話も可能です。

代理店として

個人・法人問わず沢山の事業者に支えられております。

「本当に台風救済センターに依頼したら建物の修繕費用が

火災保険から出るの?」

くわしく知りたい方はお電話ください

受付時間 10:00~18:00 (土日祝を除く)

【問い合わせ】

記事監修

| 【執筆者プロフィール】 | 【記事監修プロフィール】 |

| 名前:坂野 直耶 経歴:塗装工として現場作業・監督などに従事 この仕事で伝えたい事:現場担当として喜ばれることは今までは完工した時の見栄えの良さ! でしたが、長く保つメリットが利点とすると欠点としては、 お客様との長期の関係性が構築できない事です。 火災保険や地震保険では長期的に色々とご相談を頂くので現場にとっても、 お客様にとっても、支払いをする国や保険会社にとっても 【三方良し】となっております | 名前:千葉 彰 経歴:大手損保業界の裏側をみて嫌気がさし、出口である支払いを増やす仕事に従事 一言:画像のスーツも実は保険でおります! インターネットのコメントで良く、 【申請をするなら直接保険会社へ!】や 代理店に相談すればいいだろうと言われておりますが、実際に0円やありえない判定で相談が台風救済センターに多くきておりますので記事としてどんどん書いていきます。 |

Follow me!